不動産投資は初めの一歩が肝心です。資産を増やしていくには1件目の物件選びや買い方が非常に重要だからです。本気で不動産投資を始めようと思う人に、知っておいていただきたいポイントを解説します。

不動産投資の多様な情報源は「少し距離を置いて聞く」

今回は、主に「資産形成」を目指した不動産投資のポイントを紹介していきます。

不動産投資を始めるにあたり、まずはインターネットで情報収集する人が多いでしょう。「物件検索サイト」のほか「まとめサイト」や、オーナー同士で情報交換できる「減価償却」 や「キャッシュフロー」などの基本用語を学んでおきましょう。

不動産市況や税金・法律の一般的知識を提供するものから実践的なノウハウを伝授するものまで、無料・有料さまざまなセミナーも開催されています。主催者も、不動産や金融関係の企業、コンサルタント、個人投資家など多岐に渡ります。

こうした情報収集においても、注意したいポイントがあります。

まず、企業が提供する情報の中には、「特定の物件」を紹介・販売することを目的としているケースがあります。そして個人の場合は、「個人的体験」や「限定的な条件のもとで得られた成果」ということも多いため、誰にでも応用できるものとは限りません。

あまりに偏った情報や、「裏技」のような情報にのめり込まず、複数の情報源を活用し、さらにそれらと一定の距離を置いたうえで「自分に合った投資法」を見つけるといいでしょう。

利回り以上に重要な「物件の規模」「グロス価格」

本気で資産形成をしようとする際に、頭に入れておきたいのは「資産形成のスピード」です。2件、3件と買い増して、いかに効率よく資産を増やしていけるか。最大のポイントは「税引き後のキャッシュフローがなるべく多く得られること」に尽きます。

キャッシュフローを多くする条件は2つです。

1)実質利回りが高いこと

2)グロス価格(総額)が大きいこと

利回りは、実質利回りを見なければなりません。ポイントの一つは空室率です。その地域の人口動態や需要(企業数、物件供給数、競合物件など)をよく見極め、空室率を考慮した想定賃料を試算します。

もう一つは、経費率です。エレベーターや受水槽、消防設備、光熱費等、建物の管理にどの程度コストがかかるかを試算します。以上2点から実質手取り額を割り出し、利回りを算出します。

グロス価格については、あまり意識していない人がほとんどです。特に初心者にありがちなのが、「初めから億単位の一棟物件はハードルが高いので、手ごろな価格の区分物件から始めよう」という発想です。

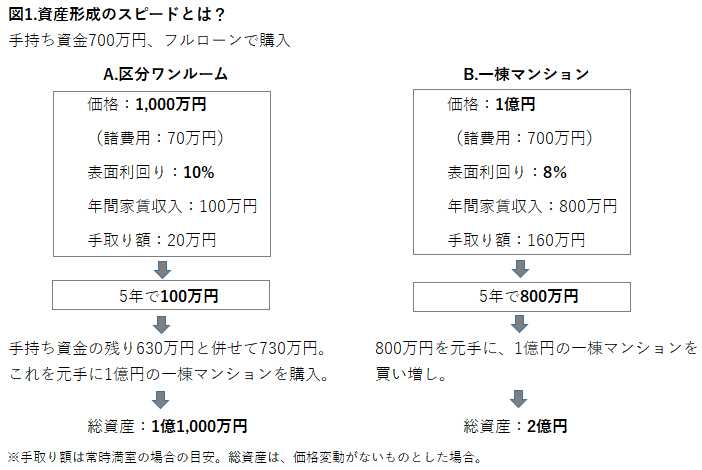

年収1,000万円、手持ち資金が700万円という前提で、資産形成スピードにどの程度の差があるかを見てみましょう(図1)。1件目に買う物件をA.1,000万円の区分ワンルームマンションにする場合と、B.1億円の一棟マンションにする場合の違いを示しています。

Aのケースは利回りが高いのですが、グロス価格が小さいので、年間の手取り収入はわずか数十万円、5年たっても100万円程度にしかなりません。温存しておいた手持ち資金と合わせて、2件目に一棟マンションを買ったとしても、6年目の総資産は1億1,000万円にとどまります。

一方、Bのケースでは、手持ち資金を投入して1件目から一棟マンションを購入します。5年で800万円近く貯められるので、これを諸費用にして2件目に1億円の物件を買い増せば、6年目の総資産は2億円です。この時点で、2倍近い差が開いてしまいます。

Bのケースでは、買いかえる方法もあります。仮に物件価格が上がらなくても、5年間で家賃収入からローンを返済して残債が減っているので、手元に1,000万円以上は残るでしょう。これとキャッシュフローの累積を合わせれば2,000万円程度の元手ができるため、2~3億円の一棟マンションを購入することも不可能ではありません。最初にどんな物件を買うかによって、5~6年目で資産形成のスピードが2~3倍違うことが理解していただけるでしょう。

もちろん、借入金額が大きくなれば、返済リスクも高まるため、安定したキャッシュフローが得られる物件選びが重要になります。

金融機関を使う「順番」で、資産形成の成否がわかれる

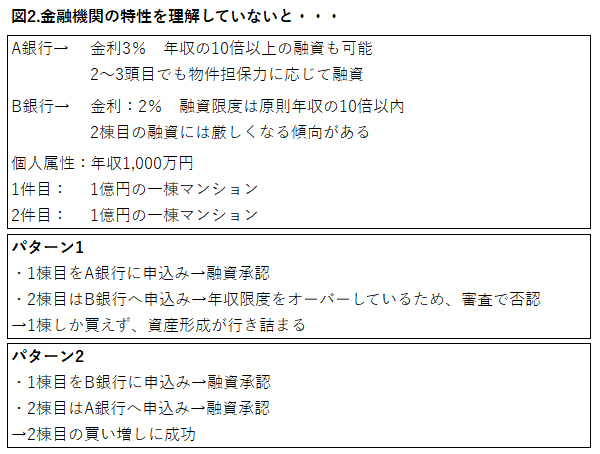

重要なわりにあまり知られていないのが、融資を受ける「金融機関の順番」です。金利や融資限度額などの融資条件のほかにも、収益物件の評価や与信審査に対する金融機関の考え方や特性には、かなりの違いがあります。

たとえば、A銀行は、金利はやや高めながら融資枠が広く、複数の物件に対して積極的に融資するという特徴があります。一方、B銀行の場合は、金利が低い半面、融資枠が他行より狭くなっています。しかも、1棟目の融資はスムーズですが、2棟目以降は審査が厳しくなり、難しくなるという傾向がある、などです。

こうした特性を知らずに、借りやすいA銀行から先に融資を受けて1棟目を購入した後、2棟目でB銀行に申し込んでも断られる可能性が高くなります。

このような金融機関内部の審査基準などは、通常は表に出てきません。同じ金融機関でも時期によって、あるいは購入する物件の種類・構造・築年数などによっても、融資姿勢が変化することがあるため、多数の金融機関と日頃から接して、さまざまな融資状況を見ている不動産仲介会社に相談してみることをおすすめします。

法人化ブームの落とし穴

「法人化」についても触れておきましょう。

2016年度の税制改正で、法人実効税率が20%台に引き下げられ、不動産投資を行うにあたり、法人を設立して賃貸経営をしたほうが有利になる傾向が強まっていることは確かです。

単純に実効税率で比較した場合、個人の課税所得が700~800万円以上、会社員の給与所得なら額面で1,000万円以上なら、個人より法人のほうが全体の実効税率は低くなります。

ただし、実効税率の数値だけでは判断できない面もあります。たとえば、個人でも青色申告の各種控除の恩恵があるため、不動産所得を圧縮して課税額を抑えることが可能です(図3参照)。

図3.青色申告のメリット

| 種別 | 控除額 |

|---|---|

| 青色申告特別控除 (事業的規模の場合) |

65万円 |

| 青色専従者控除 (事前届出必要) |

専従者給与全額 |

※事業的規模:5棟10室以上

また、物件の経費の水準によっても税額は変わります。特に大きな影響があるのが、減価償却費です。

建物金額の割合や、築年数、構造などによっても、年間で計上できる減価償却費が大きく変わってきます。

一方、法人を設立すると、赤字でもかかる法人住民税の均等割や、税理士報酬など、個人にはない固定経費がかかります。設立する法人の種類、所得分散の方法などによっても、収支計画はガラリと変わってきます。

これらを考慮に入れて、具体的な物件で個人と法人の税引き後キャッシュフローをシミュレーションしてみると、年収1,000万円以上でも個人のほうが有利になるケースが出てきます。

法人化ブームに乗って安易に法人を作った結果、思ったようにキャッシュフローが貯まらないという失敗もあります。こうした点まで、最初の段階でじっくりと相談できるパートナーを見つけることが、不動産投資のスタートラインに立つときの秘訣といえるでしょう。