前回は課税の繰り延べ方法についてお話ししましたが、今回と次回の2回にわたって私も実践している「海外のリゾートに物件を持ち、自分たちで利用しながら節税にもなる」という方法についてお話ししたいと思います。私は現在、タイとハワイで不動産を購入し、賃貸業・ホテル業をおこなっています。

まず、今回は海外不動産ならではの問題点やメリットなどをお話したいと思います。

海外不動産投資のメリット・デメリット

海外不動産をご存知の方は多いと思います。私も随分前から気になってはいたのですが、何年間も踏み出せずにいました。その間、さまざまな調査を行い、メリット・デメリットを十分に精査したうえで不動産を購入し、現在に至っています。

a)為替影響

まず一般的に言われるのは為替の問題です。インカムゲイン(家賃収入)でもキャピタルゲイン(売却益)においても、為替変動によって5〜20%くらいの影響を受ける可能性があります。それによって現地通貨ベースで利益を出しても日本円にした場合に損失になることもありますし、逆に現地通貨ベースで損失を出しても、日本円にした場合に利益になることもあるということです。

そのため、通常の不動産投資の考え方とともに為替ベースでの考えをきちんと持っていつ必要があります。

b)トラブル頻度

日本人にも人気があり、私も所有しているハワイのコンドミニアムの場合は、築年数の古いものが多く、またビーチリゾート物件ということでの水回りのトラブルが多いです。

お風呂や洗面などに砂が入り、排水管のつまりが起きやすいですし、築年数の古いものは鉄管のものも多く、塩水や潮風によって錆びやすく、その結果として配管からの水漏れも起こしやすいものです。私も2度ほど経験しましたが、このあたりの修理費もハワイなどでは日本の価格の1.5~2倍くらいはかかります。そのため、保険はしっかりと入る必要があります。

c)現地管理人の選定

日本人としては、現地で日本語を話せる管理人を選定できると安心でしょう。つくづく思いますが、海外で日本の管理会社の責任感や対応を期待するのは非常に難しいものです。

日本は最高のコストパフォーマンスを持つ国であると常に認識してしまいます。

d)税務申告コスト

海外不動産を所有するとほとんどの国において、その収入を確定申告する必要があります。その税理士費用の負担も意外に大きなものです。そのため、コンドミニアムと言われる区分所有一つのみの場合は、どうしてもその負担比率が大きくなってしまいます。また、ハワイでは6ヶ月以上の長期賃貸以外の短期の賃貸では、ホテル税などのコストも負担になります。

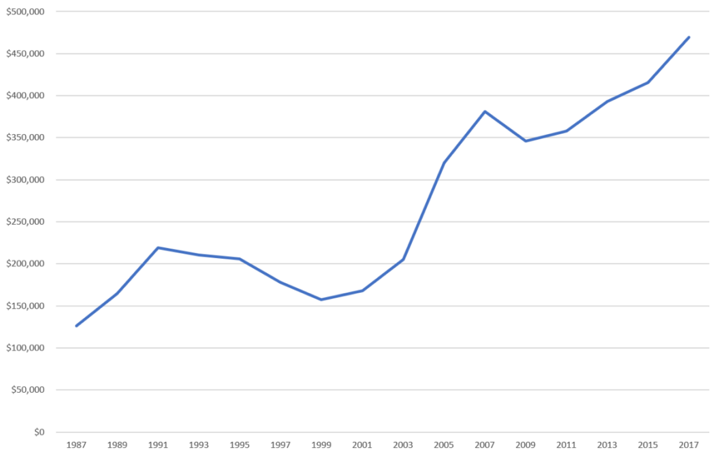

e)ハワイ不動産の安定性

私は世界中のビーチリゾートを旅してきましたが、ハワイは間違いなく世界一のビーチリゾートです。暖かく乾燥した気候は、熱帯雨林の地域では味わうことができない快適な気候です。そのようなリゾート地ですから、価格の安定性は非常に高いものがあります。このあたりは大きな魅力です。

図1:ハワイの平均不動産価格の推移

出典:Honolulu Board of REALTORデータより作成

さらに大きなメリットとなるのが、次回でお話しする予定の

f)課税繰り延べによる節税効果

g)海外不動産投資を経験することで国内投資に必要な視点を養えること

です。

海外と国内とで節税効果が異なる理由

特に大きなメリットが次回お話しする予定の「f)課税繰り延べによる節税効果」ですが、これは国内と国外では(1)建物比率が異なるところ、(2)減価償却の方法と実際の建物の価値に差異があるところを突いた方法です。

(1)日本の物件と海外の物件では「建物比率」が異なる

私は、先進国であるアメリカのハワイと新興国であるタイのバンコクで不動産投資をおこなっていますが、ハワイでは築30年を超えているものがかなり多いです。日本のように大きな地震もないので、古い物件を常にリフォーム・リノベーションをしながら長く使っています。さらにコンドミニアムでも建物:土地の比率が9:1になっています。この「建物比率が高いこと」がポイントです。

例えば、同価格の物件で土地と建物の比率が異なる物件があった場合、建物の金額が大きいほうが多額の税金の繰り延べができます。詳しくは次回説明しますが、税金の繰り延べは「減価償却」を利用した節税方法のため、減価しない土地よりも、減価償却の対象となる建物の割合を高くとることが、大きな節税のメリットを得ることに繋がるのです。

(2)減価償却の方法と、実際の建物価値との差

減価償却については、日本では法定耐用年数が新築時から木造の場合は22年、RC造の場合は47年で償却することになっていますが、アメリカの償却制度では新築も中古も27.5年の償却となります。そのため、例えば築40年の物件を中古で購入した場合でも、アメリカの銀行では30年の融資が普通に行われています。

| 償却期間 | 日本 | アメリカ | |

|---|---|---|---|

| 法定耐用年数 | 法廷耐用年数 を超えた場合 (法廷耐用年数×0.2) |

新築・中古 いずれも |

|

| 木造 | 22年 | 4年 | 27.5年 |

| RC造(居住用) | 47年 | 9年 | |

国税庁「耐用年数表」他を元に作成

アメリカやヨーロッパでは地震が少ないというのも大きい背景なのでしょうが、ご存じの通り築100年以上の建物でリノベーションされながら利用されているものがたくさんあるためです。アメリカでは中古物件であっても「建物は常にメンテナンスが行われていて、常に価値のある状態」という扱いになります。日本ではどんなにメンテナンスされていても国としての償却の考え方が新築時からの経過年数であるため「建物は古くなると価値がなくなる」という判断がされているのが現状です。

日本において築年数の経った中古物件は、欧米に比べると融資においては不利ですが、減価償却においては有効に活用できます。

法定耐用年数を超えたハワイ(アメリカ)の建物:土地=9:1の物件は、実際の建物の価値はまだ高い状態だったとしても、日本の償却方法に対応させると、物件価格の90%をRC造の居住用物件では9年で、木造の場合では4年と短期間で償却ができることになります。そのため、利益の出ている個人・法人が課税の繰り延べを目的に投資するには最適です。

次回は、その具体的な方法を個人事業主と法人の場合をそれぞれ例にとって、詳しく説明します。