不動産投資を始めたいけれど、「自己資金はいくら必要?」「少額でも投資できる?」と悩んでいませんか?本記事では、不動産投資に必要な自己資金の目安や少額資金で投資を始める方法といったポイントをわかりやすく解説します。

不安を解消し、確実に投資をスタートさせるための参考として、ぜひ最後までご覧ください。

なお、ノムコム・プロでは不動産投資に役立つ情報や新着物件情報を会員限定で配信中です。会員登録すると無料で「4つの特典」を受けられますので、ぜひご活用ください。

目次

不動産投資はいくらから?自己資金とは「頭金+諸費用」のこと

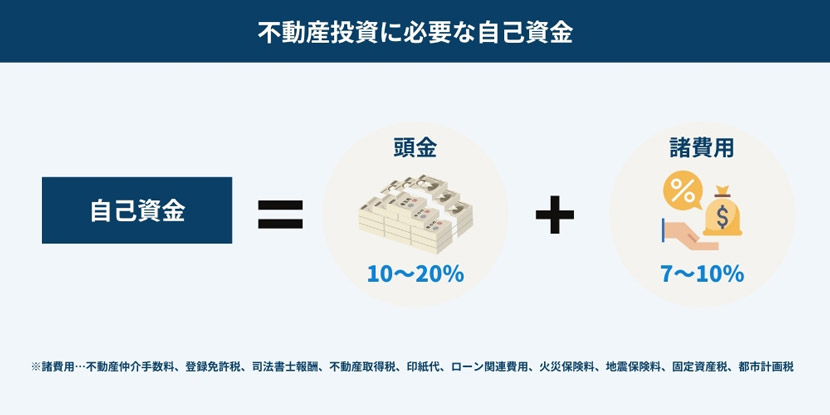

不動産投資を始めるには、「頭金」と「諸費用」を合わせた自己資金が必要です。

自己資金の目安は、一般的に次の割合です。

● 頭金:物件価格の10~20%

● 諸費用:物件価格の7~10%

例えば、5,000万円の不動産を購入する際に必要な自己資金は、次のように計算できます。

【例:5,000万円の不動産を購入するケース】

● 頭金:500~1,000万円 (物件価格の10~20%)

● 諸費用:350~500万円 (物件価格の7~10%)

合計すると、自己資金は850〜1,500万円が必要です。

また、この割合を目安に、自己資金の金額から購入可能な物件価格を計算できます。

| 自己資金 | 購入可能な物件価格 |

|---|---|

| 100万円 | 330万円~590万円 |

| 300万円 | 1,000万円~1,760万円 |

| 500万円 | 1,670万円~2,940万円 |

| 1,000万円 | 3,300万円~5,880万円 |

| 2,000万円 | 6,700万円~1.2億円 |

| 3,000万円 | 1億円~1.8億円 |

※物件価格の17〜30%を自己資金として計算しています。

自己資金の必要額はあくまで目安です。実際には、物件の種類や金融機関の融資条件、個人の属性(収入や信用力など)によって変わります。金融機関によって融資条件が異なるため、事前にしっかり確認しておくことが大切です。

一部の金融機関では、物件価格の全額を融資してくれる「フルローン」を利用できる場合もあります。ただ、原則として諸費用は自己負担となるため、ワンルームマンション投資など一部の不動産投資を除き、自己資金ゼロで不動産投資を始めることは難しいのが実情です。たとえフルローンを利用する場合でも、最低限の自己資金は準備しておきましょう。

頭金は物件価格の10~20%が目安

不動産投資における頭金とは、物件価格から不動産投資ローンで借り入れる金額を引いた、自己資金として用意する現金部分を指します。一般的に、頭金の目安は物件価格の10〜20%です。

| 物件価格 | 頭金10% | 頭金20% |

|---|---|---|

| 5,000万円 | 500万円 | 1,000万円 |

| 1億円 | 1,000万円 | 2,000万円 |

| 3億円 | 3,000万円 | 6,000万円 |

※諸費用は別途必要です。

頭金をいくら用意するかは、投資プランやキャッシュフローのバランスを見ながら決めることが大切です。

また「ストレスをどの程度かけるか」から頭金を逆算するのも有効な手段です。「ストレスをかける」というのは、空室率や金利上昇リスクを加味し、物件の収益性を見積もる行為ですが、そこから頭金を逆算することで、より精度の高いシミュレーションとなります。無理のない資金計画を立て、長期的な安定収入を目指しましょう。

諸費用は物件価格の7~10%が目安

不動産投資を始める際には、頭金だけではなく、物件購入やローン契約にともなう諸費用も必要です。諸費用の目安は、物件価格の7〜10%です。

下記の表では、代表的な諸費用をわかりやすくまとめています。具体的な金額は、物件価格や契約内容によって変わるので、あくまで目安として参考にしてください。

| 項目 | 費用 |

|---|---|

| 不動産仲介手数料 |

200万円以下 200万円以上400万円以下 400万円以上 |

| 登録免許税 |

所有権移転登記(土地・建物) 所有権保存登記(新築物件):0.4%(2027年3月31日まで軽減措置が適用され0.15%) |

| 司法書士報酬 | 5~15万円 |

| 不動産取得税 | 不動産の課税標準額 × 税率 |

| 印紙代 | 1~48万円(契約書に記載された金額に応じて決められる) |

| ローン関連費用 |

ローン手数料 ローン保証料 |

| 火災保険料・地震保険料 |

火災保険: 地震保険:東京都のイ構造 27,500円(建物の構造や地域によって異なる) |

| 固定資産税・都市計画税 |

固定資産税 都市計画税金 |

諸費用は、現金での支払いが基本です。不動産投資ローンは物件価格に対してのみ融資が行われるため、仲介手数料や登記費用などの諸費用にはローンを利用できないことがほとんどです。頭金とは別に、諸費用分の資金をあらかじめ準備しておきましょう。

なお、不動産投資の初期費用をもっと詳しく知りたい方は、下記の記事もご覧ください。諸費用を節約する方法や、具体的な9つの費用項目を詳しく解説しています。

不動産投資の初期費用はいくら?9つの項目・節約術を完全ガイド

ローンを活用した場合の自己資金の考え方

不動産投資では、ローンを組むことで少ない自己資金でも大きな物件に投資でき、資産形成のチャンスを広げられます。ローン利用時には頭金の割合が大きなポイントです。頭金を多くするか少なくするかで、金利負担や返済リスクが大きく変わります。

【頭金を多くする場合のメリット】

● 融資審査が通りやすくなる

金融機関は、頭金の多さを投資家の信用力として評価するため、融資の審査が通りやすくなります。

● 金利が優遇される場合がある

一部の金融機関では、頭金の割合が高いほど、金利を低く設定してくれるケースがあります。

● 毎月の返済額を抑えられる

借入額が少なくなることで、毎月のローン返済額が減り、キャッシュフローに余裕が生まれます。

● 総返済額を減らせる

頭金を多く入れると、金利の影響を受ける期間が短くなり、最終的な返済総額を抑えられます。

【デメリット】

● 手元の資金が減少するリスクがある

頭金に多くの資金を使うと、急な出費や生活の変化に対応するための資金が不足する恐れがあります。

● 投資機会を逃す恐れがある

資金を物件に固定すると、将来的に有利な投資チャンスが訪れても、すぐに対応できない場合があります。

● 資金の流動性が低くなる

資産の大部分が不動産に固定されると、現金化しにくくなり、資金繰りが厳しくなる恐れがあります。

一方、頭金を少なくしてローンを活用する場合は、手元に資金を多く残せる点が魅力です。しかし、返済リスクが高まる点も考慮する必要があります。

【頭金を少なくする場合のメリット】

● 手元資金を温存できる

頭金を少なくすることで、急な出費や他の投資機会にも対応できる資金を確保できます。

● 資産運用の幅が広がる

余剰資金を活用して、複数の投資に挑戦できるため、リスク分散や収益機会の拡大が期待できます。

● レバレッジ効果を得られる

少ない自己資金で高額な物件に投資することで、資産を効率的に増やせる可能性があります。

【頭金を少なくする場合のデメリット】

● 返済負担が大きくなる

借入額が増えることで、毎月の返済額が多くなり、キャッシュフローが圧迫されやすくなります。

● 返済リスクが高まる

家賃収入の減少や空室が続く場合、返済が難しくなり、最悪の場合には物件の売却を余儀なくされる恐れがあります。

● 金利上昇時のリスクが高い

特に変動金利型ローンを利用している場合、金利の上昇により返済額が大幅に増加するリスクがあります。

頭金を多くするか少なくするかは、投資目的や資金計画、リスク許容度によって異なります。自分に合った方法を選び、無理のない資金計画を立てましょう。

もし判断に迷った場合は、不動産投資の専門家に相談するのもおすすめです。野村不動産ソリューションズでは、あなたに最適なプランをご提案しています。お気軽にお問い合わせください。

自己資金ゼロで不動産投資は可能?フルローンの現実とリスク

フルローンにはリスクも大きいため、慎重な判断が求められます。ここでは、フルローンの仕組みやメリット、注意点をわかりやすく解説します。

● フルローンとは?自己資金ゼロで投資する仕組み

● フルローンを組むリスク

フルローンとは?自己資金ゼロで投資する仕組み

フルローンは、物件価格の全額(100%)を金融機関からの融資でまかなう不動産投資ローンです。通常、不動産投資では物件価格の10〜20%程度の頭金が必要ですが、フルローンでは頭金を準備する必要がありません。

ただし、フルローンは「頭金ゼロ」であっても、「自己資金ゼロ」ではない点に注意が必要です。不動産の購入には仲介手数料や登記費用、税金などの諸費用(物件価格の7〜10%が目安)が必要で、これらは自己資金で支払う必要があります。

【フルローンのメリット】

● 少ない自己資金でも不動産投資を始められるため、投資のハードルが低い

● 自己資金を温存できるため、他の投資や急な出費にも対応しやすい

● レバレッジ効果を最大限に活用できるため、少ない資金で大きな利益を狙える

(ただし、リスクも増大する)

フルローンを組むリスク

フルローンには、少ない自己資金でも不動産投資を始められるメリットがありますが、その一方でリスクも大きいことを理解しておく必要があります。フルローンには、少ない自己資金でも不動産投資を始められるメリットがありますが、その一方でリスクも大きいことを理解しておく必要があります。

1. 審査が非常に厳しい

フルローンは金融機関にとって貸し倒れリスクが高いため、審査基準が厳しく設定されています。融資を受けるためには、次の条件を満たす必要があります。

● 金融機関は収入の安定性を重視しており、安定した年収が求められる

● 個人の信用力が融資可否に影響するため、十分な金融資産や良好な信用情報が必要

● 収益性が低い物件では融資を受けにくく、物件の収益性や担保価値も厳しく評価される

2. キャッシュフローが悪化しやすい

フルローンを利用すると、毎月の返済額が増加します。そのため、下記のリスクがあります。

● 空室や家賃の値下がりが続くと家賃収入が減少し、返済が厳しくなるリスクがある

● 収入で返済をカバーできない場合、赤字経営に陥り、最悪の場合は物件の売却を迫られるリスクがある

3. 金利上昇リスクがある

フルローンは借入額が大きいため、わずかな金利上昇でも返済額が大幅に増加します。変動金利型ローンでは特に注意が必要です。金利が上がると、毎月の返済額が急に増える恐れがあります。

4. 出口戦略が限られる

物件を売却する際に、ローン残債が多く残っていると、次のようなリスクがあります。

● 物件価格が下落すると、売却益でローンを完済できないリスクがある

● 手元に資金が残らないと、次の投資資金を確保できず、投資の機会を逃す恐れがある

フルローンは、リスク管理ができる上級者向けの戦略といえます。投資初心者やリスクを限定的にしたい方には向きません。

しかし一方で、自己資金を必要としない参入障壁の低さから、根強い人気があるのもまた事実です。「自己資金がない、でもとにかく始めてみたい」といった「どうしても」という方は、物件代金の低いもので始めることを意識しましょう。借入金額そのものを抑えることで、フルローンの持つリスクの緩和に努めることが重要です。そうでない方は、まずは頭金をしっかり用意し、安全に始めることをおすすめします。

なお、「頭金ゼロでも買える?不動産投資の資金調達のコツ教えます!」の記事では、初心者でもリスクを抑えつつ、資金調達する方法を詳しく解説しています。不動産投資を始める一歩として、ぜひ参考にしてみてください。

少額の自己資金で始められる不動産投資の4つの種類

自己資金が少なくて不安な方でも、少額から始められる不動産投資の方法があります。今回は、初心者でも取り組みやすい4つの不動産投資の種類を、メリットとデメリットをあわせてご紹介します。

1. 不動産クラウドファンディング|1万円からスタートできる投資方法

2. 不動産小口化商品|不動産を共同所有する方法

3. 築古物件への投資|少ない資金で実物資産を持つ方法

4. REIT(不動産投資信託)|少額から分散投資できる方法

種類1.不動産クラウドファンディング|1万円からスタートできる投資方法

不動産クラウドファンディングは、インターネットを通じて多数の投資家から少額の資金を集め、事業者が不動産を購入・運用する仕組みです。不動産特定共同事業法に基づいて運営されており、1万円程度から始められるのが大きな魅力です。しかし、こちらは事業者の経営状況によっては資金が手元に戻らないリスクを孕みます。「余剰資金で行う」という投資の原理原則を、より意識して行うことをおすすめします。

【メリット】

●1万円程度から投資でき、少ない自己資金でも始めやすい

● 年間3~8%の利回りが期待でき、比較的高い収益を見込める

● 物件の管理や修繕の手間がかからないため、投資家の負担が少ない

● 優先劣後出資の仕組みを採用している場合、元本割れリスクを軽減できるケースがある

【デメリット】

● 融資を利用できないため、自己資金の範囲内でしか投資できない

● 途中解約ができない商品が多く、資金をすぐに現金化できない恐れがある

● 事業者の経営状況によっては、投資資金が戻らないリスクもある

種類2.不動産小口化商品|不動産を共同所有する方法

不動産小口化商品とは、マンションやオフィスビルなどの高額な不動産を、複数の投資家で共同所有するために少額(小口)に分割した投資商品です。投資方法には、匿名組合型、任意組合型、賃貸型の3種類があり、それぞれ所有権の持ち方や収益の受け取り方法が異なります。目安となる投資額は100万円で参考の利回りは2〜7%です。

また、不動産小口化商品に取り組む場合、売却益を過度に期待するのは危険です。商品設計上、小口化「後」の価格は、もともとの物件価格を単純に口数で割った金額に比べ割高になります。キャピタルゲインを狙う投資法ではなく、インカムゲインを狙う投資法であることを覚えておきましょう。

<不動産小口化商品の投資方法>

1. 匿名組合型

投資家は事業者と匿名契約を結び、事業者が不動産の所有権を持つタイプです。投資家は配当を受け取りますが、所有権は持ちません。

2. 任意組合型

投資家が共同で不動産を所有し、収益は出資割合に応じて分配されます。所有権が持てるため、節税効果も期待できます(例:相続税対策など)。

3. 賃貸型

投資家が不動産の持分を購入し、事業者に賃貸する形式です。安定した賃料収入が得られる点が魅力です。

【メリット】

● プロが選んだ物件に投資でき、実物不動産投資より運用・管理の手間がかかりにくい

● 任意組合型では、不動産の評価額に路線価や固定資産税評価額が用いられるため、相続税や贈与税の負担を抑えやすくなる

● 事業者が先に損失を負担することで、投資家の元本割れリスクを抑えられる

【デメリット】

● 不動産価格の下落や運営の失敗により、元本割れのリスクがある

● 自己資金の範囲内での投資となるため、レバレッジを効かせた投資が難しい

● 解約が難しい商品もあり、資金が長期間拘束されるリスクがある

● 事業者の与信や経営状況によっては、急に解約できなくなるトラブルもある

種類3.築古物件への投資|少ない資金で実物資産を持つ方法

築古物件への投資は、築年数が経過して価格が下がった物件を購入し、賃料収入を得る方法です。場合によっては、100万円程度から購入可能な物件もあります。

築古物件へ投資をする際は、直近の修繕履歴のチェックを怠らないようにしましょう。購入前に資金を必要としなくても、購入後に大きな資金を必要とするケースもありますので、潜在的なリスクをしっかりと見極めることが重要です。

【メリット】

● 100万円程度の少額からでも、不動産オーナーになれる

● 借入額が少ない場合、ローン返済期間を短く抑えられる

● 物件のエリアや状態によっては、高い利回りが期待できるケースもある

【デメリット】

● 購入後に大規模な修繕が必要になるリスクがある

● 立地条件によっては、入居者を見つけるのが難しいリスクがある

● 建物の老朽化にともない、耐震性や雨漏りなどのリスクがある

種類4.REIT(不動産投資信託)|少額から分散投資できる方法

REIT(リート)は、運用会社が投資家から集めた資金で複数の不動産を購入・運用し、収益を配当金として分配する金融商品です。証券会社の口座を開設することで、株式と同じように証券取引所で購入できます。配当金は証券口座に定期的に入金されるため、手間なく収益を受け取れます。参考の利回りは3〜5%です。

【メリット】

● 1万円程度から投資でき、少ない自己資金でも始めやすい

● 複数の不動産に投資することで、リスクを分散できる

● 物件の運用管理はプロが行うため、手間がかからない

● 証券取引所で取引でき、売りたいときにすぐ現金化できる

【デメリット】

● 不動産市場や金利の変動により、価格が変動し元本割れのリスクがある

● 運用会社が倒産すると、REITが上場廃止となり、価格が大幅に下落するリスクがある

● 税制上のメリットが少なく、配当控除を受けられない。ただし、売却損が発生した場合には上場株式や配当金と損益通算が可能で、3年間の繰越控除を受けられる

少額から始められる不動産投資に興味があっても、どの方法が自分に合っているのか迷っているという方も多いのではないでしょうか?

こちらの記事で各投資方法のメリットやリスクを詳しく解説しています。ぜひチェックしてみてください。

少額の不動産投資とは?4つの種類とメリット・デメリットを徹底解説

資金が少なくても不動産投資はできる!自分に合った方法で始めよう

不動産投資を始めるために必要な自己資金は、「頭金+諸費用」です。一般的には、物件価格の10〜20%の頭金と、7〜10%の諸費用が目安です。

「自己資金が少ないから、不動産投資は難しいのでは?」と感じている方も多いかもしれません。しかし、実際には1万円程度から投資を始められる方法もたくさんあります。不動産クラウドファンディングや不動産小口化商品などを活用すれば、無理のない資金計画で投資をスタートできます。

特に投資初心者の方は、リスクを抑えた方法を選ぶことが大切です。まずは少額からチャレンジし、投資経験を積んでいくのも良い方法です。

ノムコム・プロでは、不動産投資に役立つ情報や新着物件の情報を会員限定で配信しています。無料登録するだけで、次のような便利な特典を活用できます。

【会員登録のポイント】

● 新着&限定物件情報をメールで受け取る

● 会員限定の物件を閲覧できる

● マイページで効率的に物件探し

「まずは情報収集から始めてみたい」「良い物件があれば検討したい」という方も、ぜひ会員登録をしてみてください。