子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

![]()

![]()

ようこそ ゲストさま

ここから本文です

子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

2015.08.03vol.8

人生で一番大きな買い物といわれる「住宅」。だからこそ、住宅購入を決めるときが、家計を見直したり人生設計を立てたりするよい機会になります。新しい住まいで、幸せな毎日を過ごすためにも、まずは「お金の整理」を始めてみる。斎藤由美子さん(仮名)も、新居探しを始めところでお金のご相談にいらっしゃいました。

[ご相談内容]

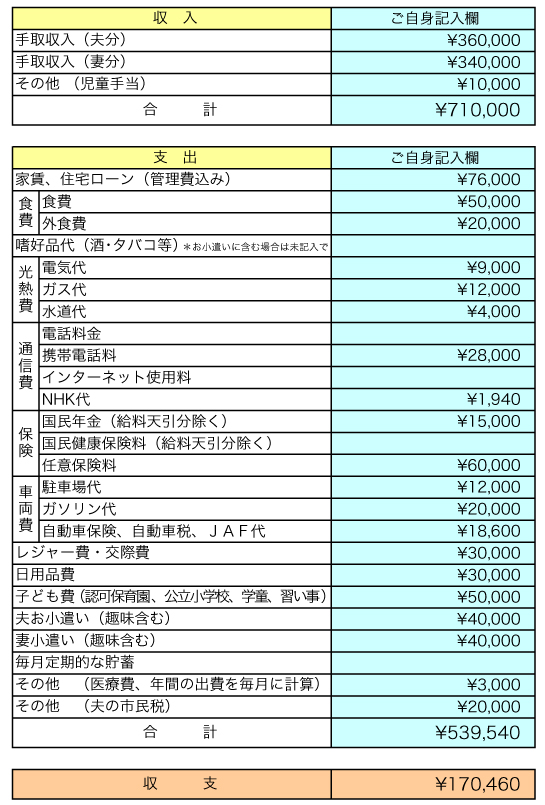

一年以内に一戸建ての購入を考えています。家にかけられる予算がどのぐらいかを考えるため、家計診断をお願いしたいと思いました。現在、手狭なアパートに住んでいるため、家賃が7万6,000円ほどで済んでいますが、家計に負担を増やさずに家を購入できるでしょうか? また、家計で見直すところがあればあわせて教えていただけたらと思っています。

[家計状況]

斎藤さんのように、住宅購入にあたって、家計に無理がない住宅ローンの金額を知りたい場合、「年収負担率」を計算します。「年収負担率」とは、年間ローン返済額÷年収で計算できます。

まずは、無理のない住宅ローンの返済額を、毎月返済できる金額で考えてみてください。毎月返済できる金額とは、現在、住まいに使っている金額から計算します。家賃、駐車場代、管理費、そして住宅購入のために毎月積み立てたお金です。

それでは、具体的に、斎藤さんの場合はというと、今、家賃は、7万6,000円ですが、駐車場もあわせると8万8,000円を支払っています。貯蓄にまわしているお金は、明確に住宅購入のお金とは分けていなかったようですが、いったん、合計10万円を毎月の無理なく返済できる金額と考えてみましょう。それに12をかけて、年収を割った数値が年収負担率です。斎藤さんの場合、10×12ヶ月=120万円を、夫婦あわせた年収が936万円で割ってみると、12.8%です。

銀行のローン審査がおりる年収負担率の目安が35%以内と言われています。でも、35%ですと、収入の3分の1以上が住まいのお金になってしまいます。新生活が苦しくならないためには、できるだけ25%以内におさえるのが理想と言われています。

斎藤さんの場合は12.8%なため、家計の負担は高くないので安心しましたが、次に、毎月の支払いが10万円になる住宅ローンの借り入れ総額を計算してみました。

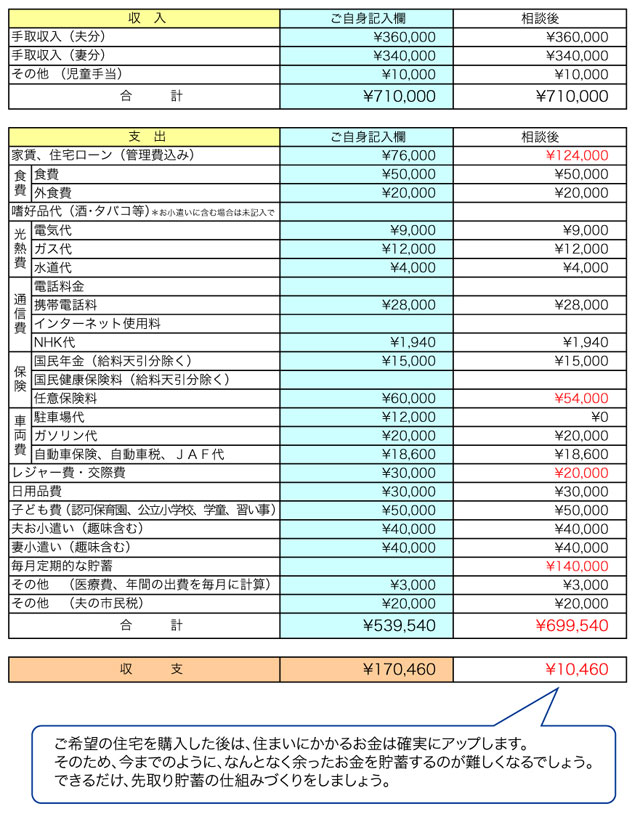

斎藤さんの場合、定年後長くローンを持ちたくないというご希望もあり、25年・固定金利1.8%・元利均等という条件でシミュレーションしてみると、毎月の返済金額が約10万円ならば、借入金額は約2,500万円という結果になりました。

そこまで試算したところで、斎藤さんの顔が曇りました。「毎月10万円の返済というのは、現状の家賃・駐車場代とあまり負担が変わらず、無理がなくていいと思います。でも、2,500万円のローンですか。近所の戸建ての相場が4,000万円程度なんです。2,500万円のローンならば、頭金等に1,500万円は預貯金を使わないといけませんよね」。月々のローン返済は無理がなくても、預貯金が減ってしまうのは、今後子どもの教育費などを考えると、心もとないとのこと。

それでは、「もう一度、計算し直しましょう」とご提案し、25年・固定金利1.8%・元利均等で、今度は、3,000万円の借入をする前提にしたところ、毎月の返済額は、12万4,000円の結果になりました。これは、年収負担率でいうと約16%。現状の住まいにかけているお金からは金額からは大幅にアップしますが、年収負担率から考えた場合、無理な数字ではありません。「今までは住宅費が安すぎて、あまり努力しなくても、家計がまわっていた感じがあります。だから、毎月の住居費は上がったけど、その分、これからは頑張って家計管理していこうと思います」と晴れ晴れとした顔をした斎藤さん。

子どもの通学があるので、ご近所でのお引越しを考えられていたのですが、近所の相場が高いので、考えれば考えるほど、どんどん不安になっていたそうです。ご希望の4,000万円ほどの物件に、頭金(+諸費用)として現在の貯蓄1,000万円を充当させたとしても、1,500万円が手元資金に残ります。

最後に、家計の見直しをしました。斎藤さんは保険証券をご持参いただいたため、診断してみると・・・同じ内容の医療特約ががん保険や終身保険などに二重に付帯されているため、それを削ることによって、毎月の保険料の一部を圧縮できることが分かりました。

また、斎藤さんの場合、住宅購入によって、貯蓄が減って、教育費の確保できるかどうかのご不安もされていましたので、お二人のお子様のおおよその教育費の概算を出しました。教育費は、私立か公立かといったご希望の進学先から目安の金額を把握することができます。

そして、現在までは、なんとなく余ったお金を貯蓄にまわしていた斎藤さんですが、月14万円、年間168万円は先取り貯蓄(強制貯蓄)をすることによって、将来の教育費のピークやご自身の老後のお金や備えていくための仕組みを作ることにしました。

住宅以外に準備しなくてはいけない金額の目安や方法が分かってくると、不思議なことに、住宅購入のお金の不安も消えていきます。

漠然とした不安は、そのままにほっておくと不安のまま。具体的な数値にしてみると、解決策が出てくるものなのです。

「今日決めたことを実行します!」と力強くおっしゃっていた斎藤さんの最後の言葉が印象的でした。

ここからフッター情報です