子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

![]()

![]()

ようこそ ゲストさま

ここから本文です

子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

2015.12.14vol.12

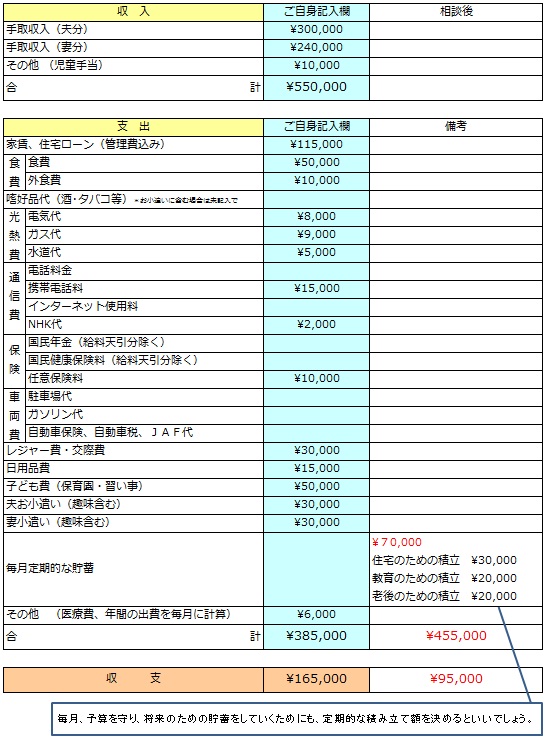

家計診断は、現在の家計収支を見るものです。では、今現在の家計は黒字で問題ないけれど、将来にわたって大丈夫か否かは何で診断するのでしょうか?それがライフプラン表になります。森さん(仮名)は、今後のお金のことが気になり、ご相談に来られました。

[ご相談内容]

現在は共働きで、生活費をあまりかけないほうなので、今の家計にはゆとりがあります。でも、残業が多く、激務な職業柄、今の仕事は長く続けられないかもしれないと思っています。また、2人目の子どもも欲しいし、近々住宅も購入したい、夫も転職するかも...と言っています。将来のお金をどのように準備したらいいのか相談したいです。

・お名前 森美恵さん(仮名)

・年齢 32歳

・家族構成 夫(31歳)、長男(0歳10か月)

・住まいの情報 賃貸マンション

・世帯年収 夫360万円(会社員)、妻288万円(会社員)

・現在の貯蓄 1,100万円

[家計状況]

ライフプランを立てるときには、まず、あまりお金のことに縛らずに、将来について自分に問いかけてみましょう。

■子どもにはどんな教育をして、どんな大人になってほしいのか?

■将来、どんな働き方が理想なのか? 子育てに専念するのか?

■住居は、いつごろ、どんな家を購入したいのか?

■老後は、どこで、どんな生活をしたいのか?

こういったご自身やご家族の価値観を見つめ直す作業はとても大切です。

お金の悩みは、他人との比較で不満に思ったり辛い気持ちになりやすいですから、ご自身の軸ができていれば強いのです。何か迷ったときにも指針になります。

たとえば、森さんには、子どもにどんな教育をしたいのかを考えてもらいました。「どんな人になってほしいのか」「子どものどういったところを伸ばしたいのか」「何を大切にして子どもを育てたいのか」が確立すれば、子どもの習い事などを選択しやすいです。そして、自分の家の教育方針や価値観が固まると、将来の子どもの進路の選択や予算も決めやすくなります。

同じように、ご自身の働き方や老後や住宅購入についても、核となるのはご自身の希望です。

森さんのように、最初はお金のことで相談に来られた方も、シンプルに「ご自身の夢」や「希望」を話しているうちに、だんだんポジティブな表情になります。「いくらかかるか」よりも先に大切なことは「どうしたいのか」なのです。

価値観を整理して、おおよその方向性が決まったあとに、大きなお金の動きを考えてみましょう。それが3大資金のバランスです。人生の3大資金とは、住宅資金、教育資金、老後資金です。

たとえば、住宅購入後、教育費のピークがやってくるのは、いつでしょうか?それまでに出来るだけ繰り上げ返済を行う計画を立てるのか、老後資金はいつどのように準備するのがよいのかといったことをあわせて考える必要が出てきます。現代は、晩婚・晩出産の傾向が強いですから、教育費を払い終わった直後、すでに自分の老後生活に突入という方も少なくありません。「住宅と教育費は支払い終えたけれど、老後資金は準備不足だから、後はよろしくね」と、子どもたちに負担をお願いするわけにはいきません。住宅資金、教育資金、老後資金のバランスを考えていくのが大切です。

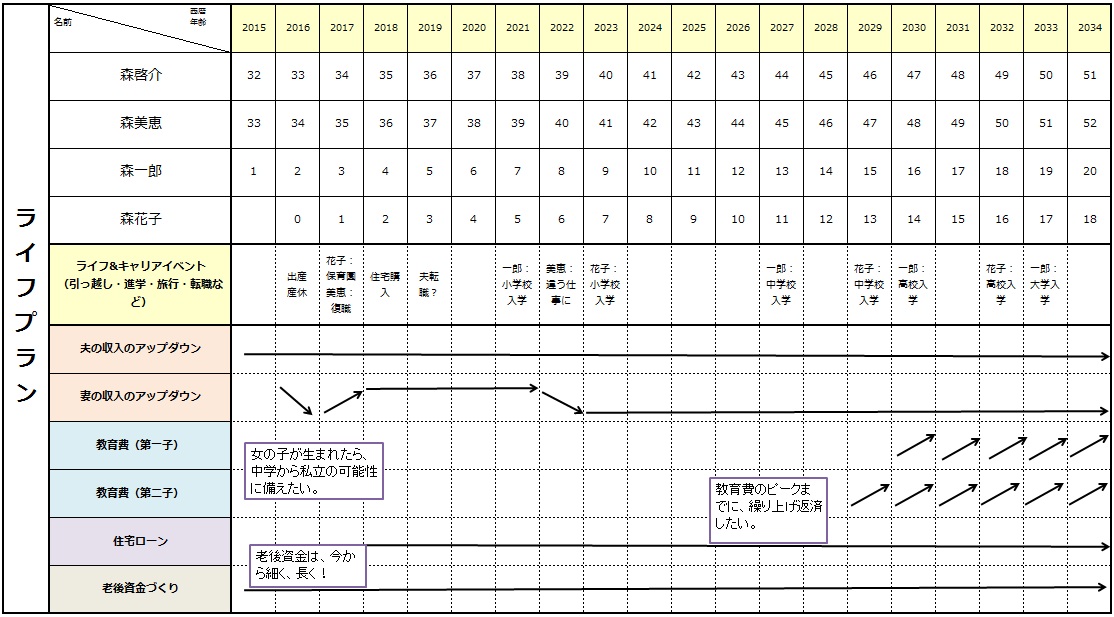

ざっくりとバランスを考えるために、森家の簡易ライフプラン表を作成してみました。

簡易ライフプラン表では、ご自身と配偶者の名前を記入し、西暦の下には、その年の12月末時点の年齢を書き出してみます。また、お子様がいる方、そして、今後出産したい方は、いつ頃子どもを産みたいのかを考えて、お子様もご家族に加えてみます。

ライフ&キャリアイベントの欄には、大きな出費など変化がある「出来事」を書き出します。引っ越し、お子様の進学、家族で外国旅行、転職など、いろいろあります。

森さんの場合は、住宅購入や、出産、子どもの小・中学校入学など、多数書きました。

収入の欄は、アップダウンを矢印で示すだけで構いません。出産を予定されているので、収入が下がるなと思ったら、右下がりの矢印といったようにです。

教育費は、具体的な数字でもいいですが、お子様が高校・大学生のころはきっと教育費の支出はアップするでしょう。その場合は、右上がりの矢印を記入します。

住宅ローンはいつまで続き、払い終わったときは何歳になるか確認してみましょう。

老後資金は並行して貯めるほうがよいのか、それとも住宅ローンの支払いを優先し、教育費のピークが過ぎてからの方がよいかなどを、ご自身やご家族の年齢とともに考えてみましょう。

ライフプラン表を作成するメリットは、3大資金のバランスが考えられること、将来のことを考えて、今から心づもりができ、対策を打てることです。

ファイナンシャルプランナーが作成するライフプラン&キャッシュフロー表は、細かな数値も入れますが、まずは、矢印のみの簡易型で大丈夫ですので、10年後、20年後を目途に考えることが大切です。

ライフプラン表を作成するメリットは「なんとなくお金を貯めたい」よりも、将来を具体的に考えて貯めるほうが実行するモチベーションにつながります。

特に森さんのように、現状の家計に不安が少ない方は「まあいいか...」と思ってしまうと、すべて使ってしまうことになりかねません。余ったら貯蓄はなかなか実行が難しいのです。

そのため、将来の生活をできるだけ具体的に思い浮かべ、必要な積み立ての金額を決めると、家計管理のモチベーションが継続します。今だけでなく、将来にわたって強くしなやかな家計にするために、ライフプラン表は必要なのです。

森さんの大きな目標は、5年以内に住宅を購入、40歳になるまでは今のペースで働き、その後は少しゆるめた働き方にしたいとのこと。そのためにも今、毎月の老後・教育資金の積立は継続するという目標を設定しました。「目標が設定されると、やる気が違いますね!」とおっしゃっていました。

ぜひ、ご自身の描いた将来に向かって、家計管理を持続していただけたらと思います。

ここからフッター情報です