子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

![]()

![]()

ようこそ ゲストさま

ここから本文です

子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

2016.04.26vol.017

こんにちは、ファイナンシャルプランナーの八木陽子です。

家計管理というと、毎月家計簿で支出をつけるイメージを持っていませんか?

でも毎月の収支を見ているだけでは上手くいきません。

今日は、「年単位の予算」を意識することを考えてみましょう。

ゴールデンウィークやお正月休暇等の直後などに、すっかり支出が膨れ上がったメタボ家計に出会うことがあります。

家計がひっ迫する原因の一つが、イレギュラーな支出です。

昨年はシルバーウィークなどもあったため、レジャーや旅行代金がかさみ、「自力で家計管理が難しくなった。なんとかならないでしょうか?」と、マネー相談に駆け込んでくる方がいました。

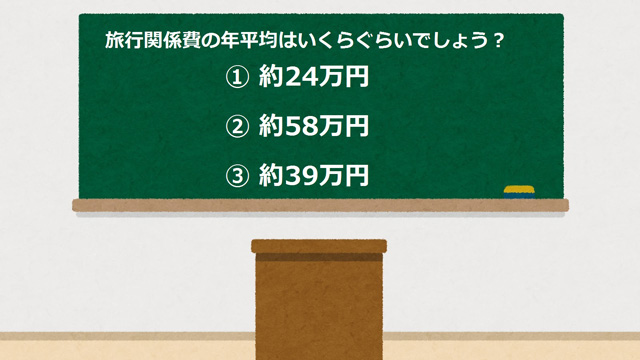

では、クイズをしてみましょう。 二人以上の世帯の旅行関係費の年平均はいくらぐらいでしょう?

※「総務省統計局の家計調査通信第499号(平成27年9月15日発行)」より旅行関係費(「パック旅行費」、「宿泊料」、「一般外食」、運賃や高速道路料金などの「交通」、「ガソリン」、「入場・観覧・ゲーム代」の合計。

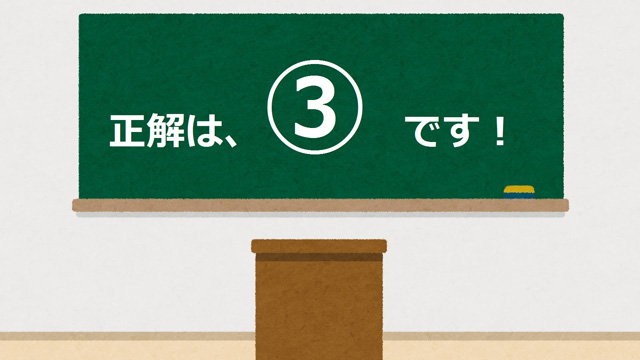

正解は、(3)です。

「うちは実家も近くだし、大きな旅行も行かないから関係ないわ」と思った方、要注意。これは一度の旅行ではなく、1年間の合計です。日帰りの旅行や短い帰省といった小さな行事も、積もれば大旅行ができる金額!なのです。

1年間で39万円をカウントしていない場合、家計にじわりじわりと影響が出ます。

このような特別支出を、想定内にすることが、家計が赤字に転落することを防ぐ1番の方法です。

それには、1年単位の特別支出の予算を組むことです。

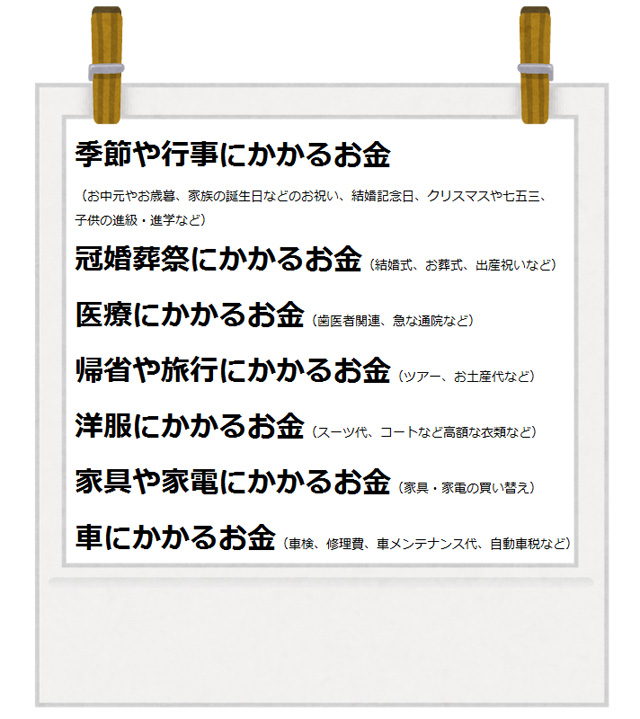

ではまず、一般的に、特別支出に考えられるのを見てみましょう。

特別支出は、1年に1回あるかないかのものもあり、家計簿の中に項目として存在しないものもあります。

・季節や行事にかかるお金(お中元やお歳暮、家族の誕生日などのお祝い、結婚記念日、クリスマスや七五三、子供の進級・進学など)

・冠婚葬祭にかかるお金(結婚式、お葬式、出産祝いなど)

・医療にかかるお金(歯医者関連、風邪など急な通院)

・帰省や旅行にかかるお金(ツアー代、交通費、お土産代など)

・洋服にかかるお金(スーツ代、コートなど高額な衣類など)

・家具や家電にかかるお金(家具・家電の買い替え)

・車にかかるお金費(車検、修理費、車メンテナンス代、自動車税など)

毎月かかるわけではない支出は、結構たくさんあるものですね。

上記をもとに、ご自身の1年間の特別支出のおおよその金額を洗い出し、予算化しましょう。

特別支出は、年間生活費(毎月の支出に12を掛けた額)の「5分の1」から「2分の1」くらいになるというご家庭が多いです。つまり、毎月の支出が30万円のご家庭は、年間特別支出は72万円~180万円程度ということになります。

旅行だけで約39万円なのですから、その他、コートが小さくなって買い替えた、習い事の発表会のお金を払った、七五三で着物をレンタルした、キャンプに数回行った、親戚の入学お祝いをした、といった具合に出費が積み上がり、あっという間に3ケタくらいの金額になってしまいます。

特別支出を制するものは家計を制すと言っても過言ではない金額なのです。

昨年の傾向などから、各ご家庭の特別支出に目安をつけ毎月の支出の中に特別支出を12で割った金額を足して、毎月貯蓄しておきましょう。

毎月貯めることが難しい場合は、特別支出専用の銀行口座を作ってボーナスで充当しましょう。

難しいことのように感じたかもしれませんが、予算管理は、子どものおこづかい管理でもできます。

子どものおこづかい教育の話をママたちにすると、

「うちの子はおこづかい帳が続かなくて...」

とこぼされる方がいます。

家計簿がつけられないママが多いのですから、おこづかい帳が続かない子どもがいることは当然なこと。

そもそも小学生では、数桁の足し算の計算をまだ習っていない学年の子どもたちもいます。

ただ、子どものおこづかいも、大人の家計管理も、大切なのは「予算」を決めて、実行することです。

大人の家計管理では、袋わけ・口座分けなどで、予算をとっておくことができますが、子どもたちは、貯金箱や、100円ショップなどで販売しているアクセサリー入れ(写真参照)などを使用して仕分けをし、予算分けが可能なのです。

子どものおこづかいの予算項目には、「じぶんでつかうお金」「ためるお金」「ひとのためのお金」(プレゼントなど)といった分け方ができます。

今回は予算の重要性を考えてきましたが、そもそも家計簿をつける意味、家計管理の目的とは何でしょうか?

家計簿とは、「お金を何に使ったのか」を明確にするもので、支出の記録です。

ただし、記録をつけているだけでは、家計は改善しません。

家計の運営と、会社の経営は似ているところがありますが、会社の経営は経費の記録を付けているだけでは上手くいきません。

会社のビジョン、つまり、どんな会社でどんなサービスを提供していくのかといったことを考えます。

家計の運営も同じです。

・何に使うお金を貯めたいのか?

・今使うお金は優先順位が高い項目は何か?

・家族でどんな生活をしたいのか?

というように、「家族で大切にするビジョン」を考えて、それに予算を振り分けて、家計管理をしましょう。

ここからフッター情報です