子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

![]()

![]()

ようこそ ゲストさま

ここから本文です

子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

2016.08.18vol.20

こんにちは、ファイナンシャルプランナーの八木陽子です。

マネー相談にいらしたお客様と会話していると、「ご夫婦で事前に家計のことで少しもめたよう...」「パパのおこづかいの金額に不満を持っているのかしら...」と、そんなことを感じる瞬間があります。

今日は、パパのおこづかい、夫婦のおこづかいを考えてみたいと思います。

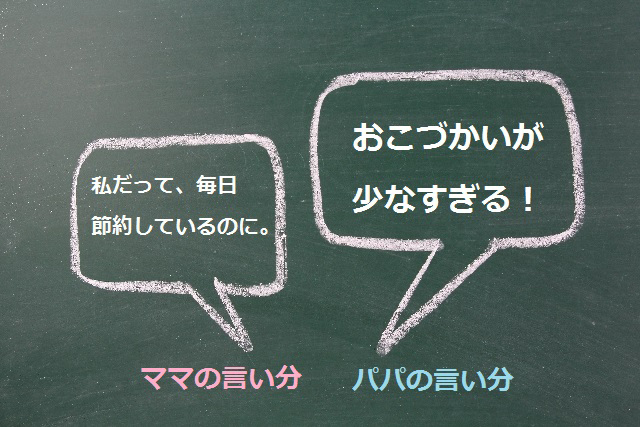

パパの言い分 「おこづかいが少なすぎる!」

ママの言い分 「私だって毎日節約しているのに」

おこづかいを増やしてほしいパパと、減らしたいママ。

もし、パパとママの言い分が、両方平行線だった場合はどうしたらよいでしょうか?

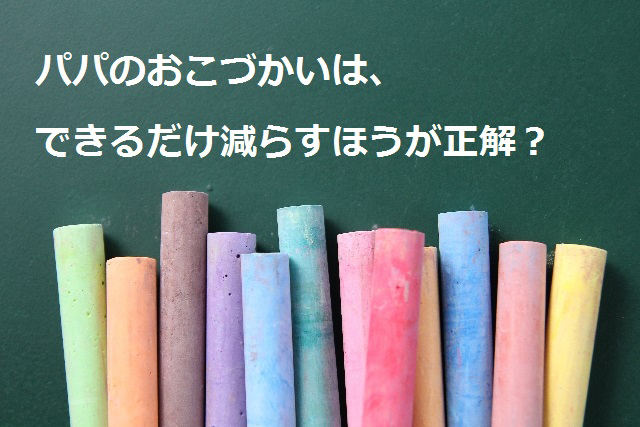

家計を管理する面から考えると、パパのおこづかいをできるだけ減らすほうが正解でしょうか?

実は、この答えは、短期で考えるのか、長期で考えるのかで違います。

短期で、お金の流れを見た場合は、パパのおこづかいを減らすのは、正解かもしれません。

5万円のパパのおこづかいが3万円に変更できたならば、家計の収支は2万円プラスになります。

その分貯蓄もできるし、子どもの教育費にまわせます。

今を考えると、「お得」のように感じるかもしれません。

でも、大切なのは、長期の視点です。

おこづかいを減らすと、その月の家計は助かるかもしれませんが、その後、パパは下記のような影響が考えられると思います。

□ 仕事や生活におけるモチベーションが下がる。

□ キャリアや収入アップのための自己投資できない。

□ 人脈づくりやコミュニケーションに使えるお金がない。

そうなると、ゆくゆく、パパの収入ダウンに影響していくのではないでしょうか。 つまり、おこづかいを減らすことによって、仮に現在、家計としては月2万円のプラスができて貯蓄ができたとしても、もし10年後月2万円以上の収入ダウンにつながっていたら!? 家計としても大きな損失ですよね。

おこづかいを減額するか否かを考える答えは、「そのおこづかいの将来価値」によります。

仕事のやる気を下げる飲み会に出席するおこづかいだとしたら...

衝動買いをするためのおこづかいだとしたら...

今投資した以上の価値を生むお金でないならば、家計としては即刻メスを入れたいところです。

おこづかいは、将来へのよい影響が見込める、もしくは人の縁をつなげる。

そのようなお金だったら、将来価値は高いといえるでしょう。

次に、家計相談にやってきたママたちの声から考えてみましょう。

<さちこママさんからのご質問>

Q.うちのパパのおこづかいは6万円です。「無駄づかいはしていない」と言うのですが、やっぱり、なんか高い気がします。おこづかいの平均額が知りたいのですが...?

A.おこづかいは、個々の事情によって、単純に比較できない部分があります。 ただ参考までに、新生銀行2016年お小遣い調査によると、会社員のお小遣いの平均は37,873円です。

さちこママさんの家は確かに高いのですが、ご主人の置かれている環境やおこづかいの内訳をみることが大切です。

たとえば、

・お昼代(社員食堂があるかどうかや、外回りがある職種等で負担がかなり違います)

・勉強・自己投資代(自己負担が必要かどうか、仕事上役に立つ知識・スキルかどうか。自分にとって不可欠な投資となるか...などで位置づけが異なります)

内訳を把握したうえで、優先順位をつけたり将来の価値を考えてみましょう。

ご夫婦で話し合う機会が作れるとよいですね。

<CHERRYママさんからのご質問>

Q.専業主婦のため、私自身が、決まったおこづかいはもらっていません。

そのため、パパにおこづかいを節約してと言いづらいです。

どうしたらいいのでしょうか?

A.まず、CHERRYママさんご自身が、自分のおこづかいの現実に目を向けましょう。

家計簿には、ママのおこづかいが計上されていなかったり、極端に少なかったりすることがあります。

でも、よく聞くと、家計のさまざまな品目の中に、ママのおこづかいが隠れているのです!

日用品代が多いと思ったら、ママのお化粧品が入っていたり、娯楽費の中にママの習い事が入っていたり......。

パパのおこづかいを話題にするのなら、ママのおこづかい金額も明らかにしなくてはいけません。

まずはそこから始めてみてくださいね。

ご夫婦の長い人生が充実したものにするとしたら、本当によい家計管理とは、今だけでなく、将来まで安心なものでなくてはいけません。

今も将来も困らないための家計にするためには、夫婦一緒に舵取りをして、長期の視点で家計管理をしていきましょう。

ここからフッター情報です