親から住宅資金援助を受ける際に押さえておきたいポイント

2023年01月04日

住宅を購入するときに自分や配偶者の親から資金援助を受ける人も少なくないと思います。親からの資金援助は一定条件を満たせば贈与税が非課税になる制度がありますが、利用にあたってはいくつか注意すべきこともあります。そこで今回は親から住宅資金援助を受ける際に押さえておきたいポイントについて解説します。

住宅資金の援助は贈与になる?

贈与とは自分の財産を無償で他人に与えることをいい、贈与を受けた人は1年間に贈与を受けた金額から基礎控除の110万円を差し引いた額に対して贈与税が課されます。

自分の財産なのだから使い道は自由ではないかと思うかもしれませんが、無条件で贈与を認めてしまうと、相続税の支払いを回避するために身内や知人に贈与して自らの財産を減らす人が出てくる可能性があるため、贈与にも税金が課されることになっています。

したがって親から住宅資金の援助を受けた場合も、金額次第で贈与税の課税対象になる可能性があります。

図表1:贈与税の計算方法

親からの住宅資金援助が非課税になる制度とは?

前述のとおり、親からの住宅資金の援助は原則、贈与税の対象になります。しかし、一定条件のもとで贈与税が非課税になる「住宅取得等資金に係る贈与税の非課税措置」という制度があります。

この制度を活用すれば、親や祖父母など直系尊属から住宅の取得や増改築のための資金援助を受けた場合に、最大1,000万円まで(贈与税の基礎控除と合わせると1,110万円まで)非課税となります。概要は次のとおりです。

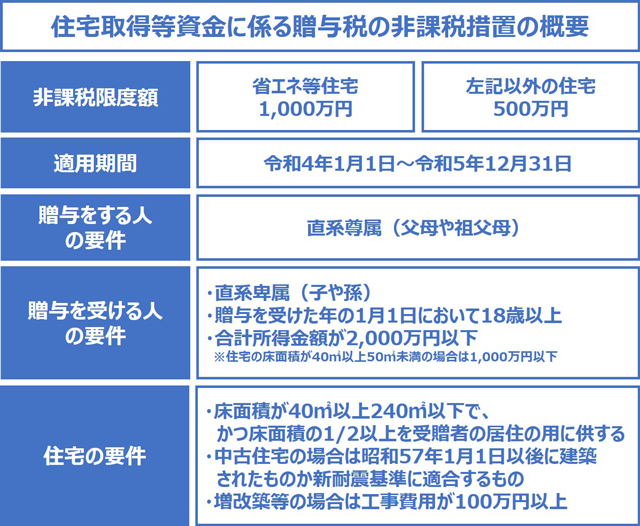

図表2:住宅取得資金に係る贈与税の非課税措置の概要

<非課税限度額>

・省エネ等住宅の場合:1,000万円まで非課税

・それ以外の住宅:500万円まで非課税

<非課税措置の適用期間>

令和4年1月1日~令和5年12月31日

<非課税措置が適用されるための主な要件>

(1)父母や祖父母など直系尊属からの贈与であること

(2)贈与を受けた年の1月1日において18歳以上であること(令和4年4月1日以降)

(3)贈与を受けた年の合計所得金額が2,000万円以下(住宅の床面積が40m2以上50m2未満の場合は1,000万円以下)であること

(4)贈与を受けた年の翌年3月15日までに贈与された資金の全額を充てて住宅の新築等をすること

(5)贈与を受けた年の翌年3月15日までにその住宅に居住するか、同日後遅滞なくその住宅に居住することが確実と見込まれること(※贈与を受けた年の翌年12月31日までに居住していないときは非課税措置の適用を受けることができない)

(6)住宅の床面積が40m2以上240m2以下で、かつ床面積の1/2以上を受贈者の居住の用に供すること

(7)中古住宅の場合は昭和57年1月1日以後に建築されたものか新耐震基準に適合するもの

(8)増改築等の場合は工事に要した費用の額が100万円以上であること

※その他の詳細については国税庁のウェブサイト(外部リンク)等でご確認ください。

非課税措置の効果

仮に非課税措置が適用されない場合、父母や祖父母から500万円の贈与を受けたとすると、図表1の計算式に当てはめると次のとおり48万5,000円の贈与税がかかることになります。

500万円(贈与額)-110万円(基礎控除額)=390万円

390万円×15%(課税価格400万円以下の税率)-10万円(控除額)=48万5,000円(贈与税額)

しかし「住宅取得等資金に係る贈与税の非課税措置」が適用されれば、この48万5,000円を支払わなくてよくなるわけですから、非課税措置の効果はそれなりに大きいことがわかります。

非課税措置を利用する際の注意点

非課税措置を適用するメリットはお分かりいただけたと思いますが、注意点もあります。

(1)贈与税の確定申告が必要

非課税措置を適用することによって贈与税がかからない場合でも確定申告が必要です。逆に言えば確定申告をしないと非課税措置が適用されず、贈与税がかかってしまいます。

確定申告は原則、贈与を受けた年の翌年の2月1日から3月15日までの間に行う必要があります。

(2)配偶者の親からの資金援助には適用できない

非課税措置が適用されるのは「直系尊属からの贈与」に限られます。配偶者の父母や祖父母は直系尊属には該当しないため、配偶者の親から資金援助を受けても非課税措置は適用されません。

もちろん、住宅が配偶者との共有名義であれば、配偶者自身が親から贈与を受けることで非課税措置を適用することはできます。また配偶者の親と養子縁組をしている場合は直系尊属に該当します。

(3)住宅ローン返済中の資金援助には適用できない 非課税措置が適用される要件の中に「贈与を受けた年の翌年3月15日までにその住宅に居住する」とあるように、既にその住宅に居住している場合には非課税措置は適用されません。

したがって住宅ローンの返済中に資金援助を受けても非課税措置の対象とはならず、贈与税がかかる場合があります。繰り上げ返済の資金を援助してもらう場合などは注意が必要です。

(4)小規模宅地等の特例が使えなくなる

子どもへの住宅資金の援助を将来の相続税対策として考える親もいますが注意が必要です。なぜなら住宅資金の援助を行うと、「小規模宅地等の特例」が使えなくなるからです。「小規模宅地等の特例」とは、親が住んでいた家を相続する場合に、330m2を限度にその土地の評価額が80%減額される制度です。

ただし、その制度を利用するには「その土地を取得する人が持ち家に住んだことがない」という要件を満たす必要があります。したがって住宅資金を援助して子が持ち家を取得すると小規模宅地等の特例は使えなくなり、結果的に高額な相続税を納めないといけなくなる可能性もあるのです。

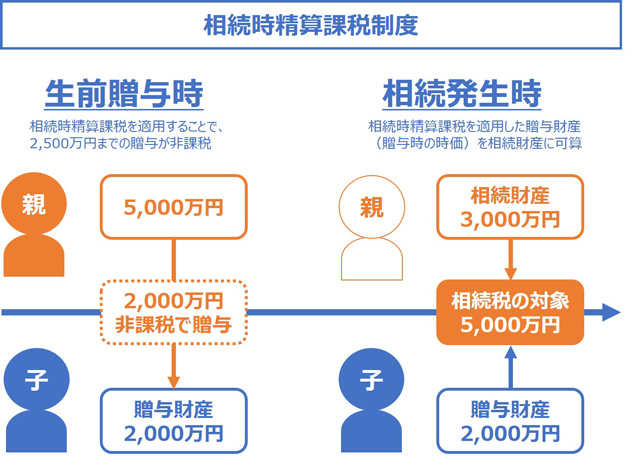

相続時精算課税制度

実は贈与税には毎年110万円まで非課税になる「歴年課税」のほかに、一定要件を満たした場合に選択できる「相続時精算課税」という制度があり、この制度を選択すると2,500万円まで非課税で贈与することができます。

ただし相続時にはその贈与財産をその他の相続財産に加えて相続税を計算することになります。いわば課税の繰り延べです。また贈与額が2,500万円を超える場合は、超えた額に対して一律20%の贈与税が課税され、支払った贈与税は相続時に相続税から差し引かれます。

相続時精算課税は原則として60歳以上の父母または祖父母などから、18歳以上の子や孫に財産を贈与した場合に選択でき、住宅取得等資金の非課税措置と合わせて適用することもできるため、合計すると最大3,500万円まで非課税で贈与することが可能です。

相続時精算課税制度を使って贈与した財産は相続時に課税価格に加えられますが、合計額が相続税の基礎控除額(3,000万円+600万円×法定相続人数)以下であれば相続税はかかりません。

例えば、5,000万円の財産をもつ親がそのうち2,000万円を子に生前贈与した場合、歴年課税では110万円を超える贈与には贈与税がかかりますが、相続時精算課税制度を適用することで2,500万円以下の贈与には贈与税が掛かりません(図表3)。

ただし、親が亡くなって相続が発生したときには相続時精算課税制度を適用した2,000万円を相続財産に持ち戻すことになるため、相続発生時点での親の財産3,000万円にその2,000万円を加えた5,000万円が相続税の対象になります。

図表3:相続時精算課税制度の活用イメージ

相続時精算課税制度を利用する際は、非課税で贈与ができるというメリットだけでなく、将来の相続税の負担まで試算した上で利用した方がよいでしょう。

相続でもめないように

親から子に住宅資金の援助をする際には住宅取得等資金に係る贈与税の非課税措置や相続時精算課税制度をうまく活用したいところですが、考えなければならないのは税負担の軽減だけでなく、相続時に兄弟間などで揉めないように配慮することも大切です。

特定の子ばかりが生前贈与を受けると他の兄弟姉妹の不満につながり、特別受益の持ち戻しや遺留分減殺請求を求められる可能性もあります。贈与する側の親も兄弟間のバランスを考えたり、遺言などで自らの思いを子全員に伝えたりするなど、円満な相続を実現するための準備と工夫をする必要があるでしょう。

まとめ

住宅という人生最大の買物において、親からの援助は子にとってありがたいものです。ただしむやみに援助を受けると後で思わぬ問題が生じかねません。住宅資金の援助を実行する際には、今回解説したポイントを親子でしっかり確認してみてください。不安がある場合は専門家に相談してみることをおすすめします。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン