変動金利と固定金利を組み合わせる!?ミックスローンをわかりやすく解説

2023年06月07日

今後の金利動向が不透明さを増していることから、住宅ローンを検討する際に金利タイプの選択で悩む人も多いのではないでしょうか。そのときに選択肢として考えられるのが、異なる金利タイプを組み合わせるミックスローンです。

今回の記事では、ミックスローンの特徴やメリット・デメリットについて解説し、その効果を具体的なシミュレーションで確認します。

ミックスローンとは

ミックスローンとは複数の金利タイプを組み合わせる住宅ローンの借り方です。変動金利型は金利が低く、割安感がある一方で、今後の金利上昇リスクに不安が残ります。逆に固定金利型は金利上昇リスクを避けられる安心感がある一方で、目先では変動金利型よりも高い金利が全期間に適用されるので、割高感が拭えません。

そこで、2つの金利タイプを組み合わせることで、変動金利型100%よりは金利上昇リスクを抑えつつ、固定金利型100%よりも低い金利で借りようというのがミックスローンです。

金利タイプの組み合わせ方

ミックスローンは異なる金利タイプを組み合わせるので、下図のとおり、適用金利も金利変動リスクも変動金利型と固定金利型の中間になります。

組み合わせる金利タイプの比率は自由に選択できるので、金利上昇リスクの回避を優先するなら固定金利の割合を多めに、返済負担(適用金利)の低さを優先するなら変動金利の割合を多めにするとよいでしょう。

なお、金融機関によっては金利タイプだけでなく、返済期間の異なる住宅ローンを組み合わせることができます。また期間の異なる固定金利同士をミックスできる場合もあります。

図表1:ミックスローンのイメージ

ミックスローンのメリット

ミックスローンには次のようなメリットがあります。

●金利上昇リスクを抑えられる

住宅金融支援機構が公表している「住宅ローン利用者の実態調査」によると、2022年4月調査では変動型を利用した人の割合が73.9%であったのに対して、2022年10月調査では69.9%と4ポイント減少しています。

多くの人は変動金利の低さに魅力を感じている一方で、徐々に金利上昇リスクへの不安が高まっているのかもしれません。そのような場合、ミックスローンで変動金利と固定金利を組み合わせれば、変動金利100%で住宅ローンを組むよりも金利上昇リスクを抑えることができます。

●全期間固定金利型よりも返済額が少なくてすむ可能性がある

固定金利型は金利上昇リスクがない安心感がありますが、変動金利よりも高い金利が適用されるため、低金利が続いた場合は割高感が否めません。ミックスローンであれば固定金利と変動金利を組み合わせるため、低金利が続いた場合でも固定金利100%で住宅ローンを組むより返済額が少なくてすみます。

●ライフプランに合わせて一方の住宅ローンを早く完済できる

ミックスローンは金利タイプだけでなく、返済期間も異なる期間を組み合わせることができます(※)。2つの住宅ローンのうち片方の返済期間を短く設定すれば、その住宅ローンを完済した後は月々の返済額を減らすことができます。返済期間を組み合わせるミックスローンの活用法については後述します。

※返済期間のミックスは金融機関によって取り扱いが異なります。

ミックスローンのデメリット

逆にミックスローンには次のようなデメリットも考えられます。

●手続きや諸費用の負担が増える

ミックスローンは基本的に住宅ローン契約が2本になるので、契約の事務手続きも倍になり、手間が掛かります。また一部の諸費用も2本分必要になるため、費用負担も増えます。ただし、金融機関によっては1本の契約ですむ場合もあります。

●利用できる金融機関が限られる

ミックスローンは全ての金融機関が対応しているわけではありません。返済期間の組み合わせが可能かどうかも金融機関によって異なります。したがって必ずしも自分が利用したい金融機関や金利が最も低い金融機関でミックスローンが利用できるとは限りません。なお、複数の銀行の住宅ローンを組み合わせることもできません。

●金利がどう動いても最適解にはならない

変動金利型よりも金利上昇リスクを抑えることができ、固定金利型よりも返済額が少なくてすむ可能性があるのはメリットですが、逆にいえば金利が低いままであれば変動金利型100%にしておけばよかったということになり、金利が大きく上昇した場合には固定金利型100%を選んだ方がよかったということにもなります。

結果の捉え方次第ということですが、ミックスローンは「ハイリスクハイリターン=変動金利型」と「ローリスクローリターン=固定金利型」の中間の「ミドルリスクミドルリターン」と考えることができるので、最適解にはならないという割り切りも必要です。

異なる返済期間を組み合わせるミックスローンの活用法

金融機関によっては金利タイプだけでなく、返済期間の異なる住宅ローンを組み合わせることもできます。異なる返済期間を組み合わせることで、ライフプランに合わせた柔軟な返済プランが可能になります。

たとえば、生まれたばかりの子どもがいる家庭が変動金利型と固定金利型のミックスローンを組む場合、固定金利型の返済期間は30年とし、変動金利型の返済期間は15年とすれば、子どもの教育費が多くかかる高校進学以降に住宅ローンの返済額を減らして、教育費を捻出することができます。また変動金利型の返済期間を短くしておくことで、長期的な金利上昇リスクをある程度抑えることができます。

図表2:異なる返済期間を組み合わせるミックスローンの活用法

ミックスローンのシミュレーション

それではミックスローンの効果をシミュレーションで確認してみましょう。

(1)ミックスローンと変動金利型、固定金利型との比較

シミュレーション(1)は借入金額4,000万円、借入期間30年で、変動金利型(0.35%)、固定金利型(1.50%)、そして変動と固定2,000万円ずつのミックスローンで借り入れた場合の比較です。

変動金利型では毎月返済額が117,062円、総返済額が42,146,984円であるのに対して、固定金利型では金利上昇リスクがないメリットはありますが、毎月返済額は138,048円と変動金利型よりも2万円以上高く、総返済額は49,716,818円と変動金利型よりも750万円以上多く支払うことになります。

それではミックスローンを利用するとどうなるかというと、毎月返済額は127,555円、総返済額は45,931,695円と、変動金利型と固定金利型の中間ぐらいになっているのがわかります。つまり変動金利型ほど金利上昇リスクは負わずに、固定金利型よりは返済額を抑えられる可能性があるということです。

図表3:ミックスローンのシミュレーション(1)

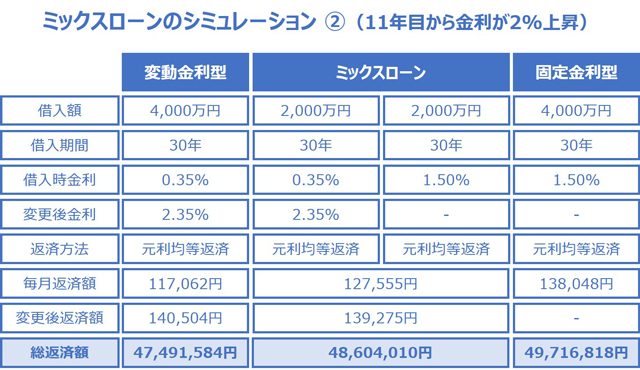

(2)11年目から金利が2.0%上昇したケース

次に金利上昇を想定したシミュレーション(2)を見てみましょう。シミュレーション(2)では11年目から金利が2.0%上昇した場合を想定しています。金利が上昇したことで、11年目以降の毎月返済額は変動金利型が140,504円、ミックスローンが139,275円と固定金利型を上回ります。

総返済額では変動金利型<ミックスローン<固定金利型の順に小さく、依然として変動金利型が有利ですが、ミックスローンを活用することによって、全期間固定金利型よりは総返済額を100万円以上抑えられることになります。

図表4:ミックスローンのシミュレーション(2)11年目から金利が2%上昇

(3)11年目から金利が3.0%上昇したケース

シミュレーション(3)は11年目以降に金利が3.0%上昇した場合です。このケースでは11年目以降の毎月返済額だけでなく、総返済額においても変動金利型とミックスローンが固定金利型を上回ります。ただし、変動金利型とミックスローンを比較すると、ミックスローンの方が総返済額はやや小さく、固定金利と組み合わせたことによって、金利上昇リスクを抑えられた効果が確認できます。

図表5:ミックスローンのシミュレーション(3)11年目から金利が3%上昇

(4)返済期間をミックスしたケース

最後にシミュレーション(4)は(3)と同様に11年目から金利が3.0%上昇した場合で、ミックスローンの変動金利部分は借入額1,000万円・借入期間10年、固定金利部分は借入額3,000万円・借入期間30年とした場合です。このケースでは当初10年間の毎月返済額は188,348円と負担が大きくなりますが、変動金利部分の1,000万円は10年で完済するので、11年目以降は103,536円と負担がぐっと軽くなります。

また11年目以降に金利が大きく上昇したとしても、変動金利部分は払い終えているので影響を受けません。子どもの進学などのライフプランに合わせて、一定時期から返済負担を少なくしたい場合は、このような返済期間のミックスも選択肢となるでしょう。

図表6:ミックスローンのシミュレーション(4)11年目から金利が3%上昇

※上記シミュレーション(1)~(4)では諸費用を考慮していません。諸費用は金融機関によっても異なるため、実際にミックスローンの活用を検討する際には消費用も含めて効果を比較する必要があります。

まとめ

日本では超低金利の時代が長く続いてきましたが、最近は長期金利がやや上昇するなど、先行きが見通しづらくなってきています。変動金利と固定金利で迷ったときには、それらを組み合わせるミックスローンという選択肢もあることは知っておいて損はないと思います。

また異なる返済期間を組み合わせることによって、ライフプランに合わせた柔軟な返済プランも可能になります。ミックスローンの特徴を理解し、自分に合った住宅ローンの組み方を見つけるための参考にしていただけたら幸いです。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン