住宅ローンがある人は知っておきたい「iDeCo」や「ふるさと納税」それぞれの注意点(後編)

2023年08月02日

「節税」と聞いて多くの人が思い浮かべるのが「iDeCo(イデコ)」や「ふるさと納税」ではないでしょうか。ところが、住宅ローンがある人はこれらを活用するときに注意が必要です。なぜなら住宅ローン控除を受けている場合、iDeCoやふるさと納税によって住宅ローン控除のメリットが減ってしまう可能性があるからです。

今回は住宅ローン控除と、iDeCo、ふるさと納税をそれぞれ併用する場合についてシミュレーションを交えて解説します。

住宅ローン控除とiDeCo(イデコ)を併用する場合の注意点

前編では、iDeCoやふるさと納税とはどのようなものか、また繰り上げ返済をするときに気を付けておきたい点について紹介しました。

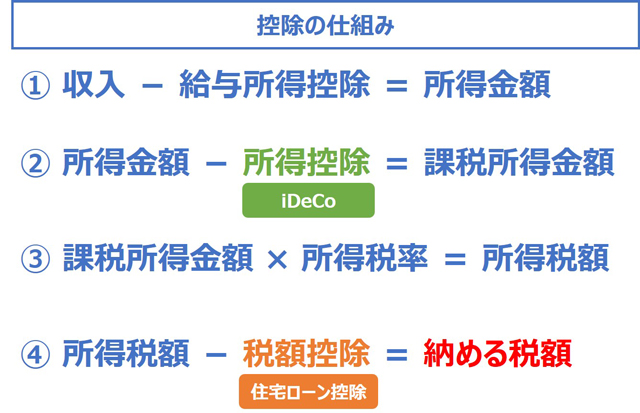

図表1:控除の仕組み

iDeCoで所得控除を受けると、所得税および住民税の税額が少なくなります。一方で住宅ローン控除はその税額から差し引くことになるため、iDeCoによって税額自体が少なくなると、住宅ローン控除で控除しきれなくなる可能性もあります。いくつかのパターンで試算してみましょう。

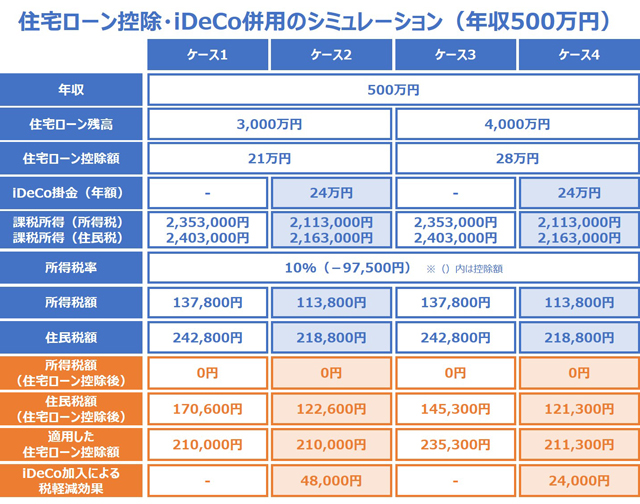

次のケース1~4は年収500万円の人を想定したシミュレーションです。

図表2:住宅ローン控除・iDeCo併用のシミュレーション(年収500万円の場合)

・年収500万円の場合

<ケース1> 住宅ローン残高3,000万円、iDeCo加入なし

住宅ローン残高が3,000万円なので、住宅ローン控除額は21万円(3,000万円×0.7%)になります。したがって控除前に137,800円だった所得税は0円になり、控除しきれない72,200円は住民税242,800円から控除され、住宅ローン控除後の住民税額は170,600円になります。このケースでは住宅ローン控除21万円を使い切ることができます。

<ケース2> 住宅ローン残高3,000万円、iDeCo掛金2万円/月(24万円/年)

iDeCo掛金24万円が所得控除になることで課税所得が減り、それによって住宅ローン控除前の所得税が113,800円、住民税が218,800円に減額されます。住宅ローン控除額は21万円なので、控除後の所得税はケース1と同じく0円になり、控除しきれない96,200円は住民税218,800円から控除され、住民税額は122,600円になります。このケースでも住宅ローン控除21万円を使い切ることができ、ケース1と比較すると、iDeCo加入によって税負担が48,000円軽減されることがわかります。

<ケース3> 住宅ローン残高4,000万円、iDeCo加入なし

一般新築住宅の住宅ローン控除は対象となる借入限度額が3,000万円ですが、新築の長期優良住宅や一定の省エネ住宅等の場合、対象となる借入限度額が4,000万円~5,000万円に引き上げられます。したがってそれらの住宅に該当する場合、住宅ローン残高が4,000万円であれば、その0.7%にあたる28万円が住宅ローン控除額となります。

控除前の所得税額は137,800円なので、住宅ローン控除28万円を差し引くと控除後の所得税は0円となり、所得税からは142,200円が控除しきれないことになります。しかしながら、住民税から控除できるのは97,500円が上限のため、住民税は242,800円から97,500円を控除した145,300円となります。適用された住宅ローン控除は235,300円となり、44,700円が使い切れないことになります。

<ケース4> 住宅ローン残高4,000万円、iDeCo掛金2万円/月(24万円/年)

このケースでは住宅ローン控除額後の所得税はやはり0円で、所得税から控除しきれない住宅ローン控除が166,200円余ることになりますが、住民税から控除できるのは97,500円なので、住民税218,800円から控除額を差し引いた121,300円となります。

そしてケース3と比べてみると、最終的な税軽減効果は24,000円しかありません。これはiDeCoの所得控除が所得税と住民税を合わせて48,000円あるにも関わらず、住宅ローン控除は住民税から控除できる金額に上限があるため、所得税額が減ったことによって、逆に住民税から控除しきれない住宅ローン控除額が増えてしまうからです。

実際にこのケースで適用できた住宅ローン控除は211,300円で、住宅ローン控除額の上限である28万円のうち68,700円が活用しきれずに余っており、ケース3と比べると24,000円の差が生じています。

結果としてケース1?4の中では、ケース2が税負担の軽減効果が258,000円と最も大きくなりました。

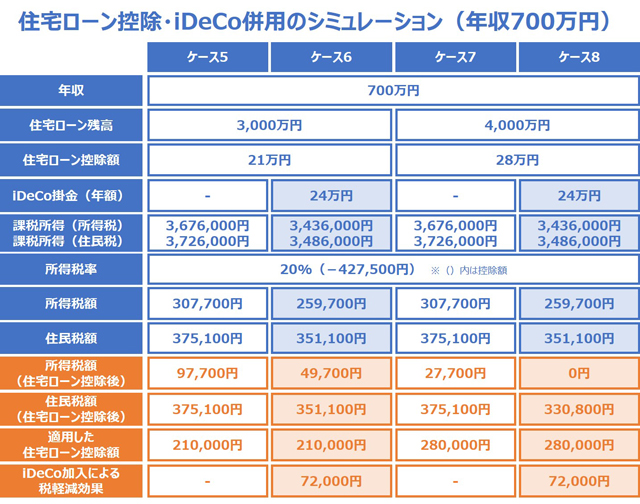

それでは年収700万円の人で同じシミュレーションをするとどうなるでしょうか。ケース1?4を年収だけが変わったものとして次のケース5~8を見てみましょう。

図表3:住宅ローン控除・iDeCo併用のシミュレーション(年収700万円の場合)

・年収700万円の場合

<ケース5> 住宅ローン残高3,000万円、iDeCo加入なし

<ケース6> 住宅ローン残高3,000万円、iDeCo掛金2万円/月(24万円/年)

<ケース7> 住宅ローン残高4,000万円、iDeCo加入なし

<ケース8> 住宅ローン残高4,000万円、iDeCo掛金2万円/月(24万円/年)

所得税額が増えた分、いずれのケースにおいても住宅ローン控除を100%活用できていることがわかります。

またケース6とケース8では、iDeCoに加入したことによる税軽減効果は72,000円に増えています。これは年収が上がったことで、所得税率も10%から20%に上がったためです。税率が10%であればiDeCo掛金24万円の所得控除は24,000円ですが、税率が20%になれば所得控除は48,000円と効果が大きくなります。よって住民税分と合わせた税軽減効果は72,000円となります。

以上のように、「年収」、「住宅ローン残高」、「iDeCo掛金」の金額次第で、iDeCo加入による税軽減効果は変わります。節税を目的にiDeCoに加入しても、結果的に住宅ローン控除を使い切れず、期待した効果が得られないこともあるので、住宅ローン控除を受けている人がiDeCoに加入する際には注意が必要です。

住宅ローン控除とふるさと納税を併用する場合の注意点

ふるさと納税は確定申告か、ワンストップ特例制度によって、所得税および住民税から控除が受けられます。

(1)確定申告をする場合

まず「(ふるさと納税額-2,000円)×所得税率」が所得税から控除され(所得控除)、さらに2,000円の自己負担を除いた残額が住民税から税額控除されます。所得控除を受けて所得税額が減ると、iDeCoの場合と同様、住宅ローン控除が余ってしまう可能性があります。その金額が住民税から控除できる上限内であればよいのですが、上限を超える場合はふるさと納税によって住宅ローン控除の効果が減ることになってしまうので注意が必要です。

(2)ワンストップ特例制度を利用する場合

ワンストップ特例制度とは確定申告をしなくても控除が受けられる制度ですが、この場合、所得税からは控除されず、全額が住民税から控除されます。したがって住宅ローン控除の所得税分に影響することなく、ふるさと納税の控除を受けられます。ただし、住宅ローン控除を受ける1年目は確定申告が必須のため、その年にワンストップ特例制度は利用できない点には注意が必要です。

まとめ

住宅ローン控除を受けている人がiDeCoやふるさと納税を利用する際には、住宅ローン控除への影響をよく考える必要があることをお分かりいただけたでしょうか。もちろん、条件次第では住宅ローン控除とそれらの制度をうまく併用することも可能ですので、本記事も参考にしながらよく検討してみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン