これから住宅取得予定の人は要チェック!住宅ローン控除の変更点

2023年04月05日

住宅ローンを組んでマイホームを取得すると、住宅ローンの借入残高に応じて住宅ローン控除が受けられることはよく知られていると思います。

実は新築住宅や買取再販住宅を取得する場合、2023年中に居住を開始するのと、2024年以降に居住するのとでは住宅ローン控除が適用される借入限度額等が変わるため、これから住宅取得を考えている人にとって今年は重要なタイミングでもあります。そこで今回は住宅ローン控除の仕組みから、変更になるポイントまでをわかりやすく解説します。

住宅ローン控除とは

住宅ローン控除とは正式には「住宅借入金等特別控除」といい、住宅ローンを組んでマイホームを新築・取得した場合に、一定要件のもとで年末時点の住宅ローン残高の0.7%が所得税(および一部、翌年の住民税)から最大13年間控除される制度です。「住宅ローン減税」と呼ばれることもあります。

住宅ローン控除は新築住宅・買取再販住宅・中古住宅のいずれにも適用されますが、控除が適用される借入限度額、控除期間等はそれぞれ異なります。また長期優良住宅、低炭素住宅、ZEH(※)、省エネ住宅など、住宅の性能区分によっても借入限度額が変わります。

新築や買取再販の長期優良住宅や低炭素住宅では借入限度額が5,000万円、控除期間は13年間について0.7%の控除が受けられるので、累積の最大控除額は455万円になります。

図表1:住宅ローン控除の借入限度額と控除期間(2023年)

※「ZEH」とは"net Zero Energy House"の略語で、「エネルギー収支がゼロ以下の家」という意味です。つまり太陽光発電等によって消費エネルギー以上のエネルギーを創出する家ということです。

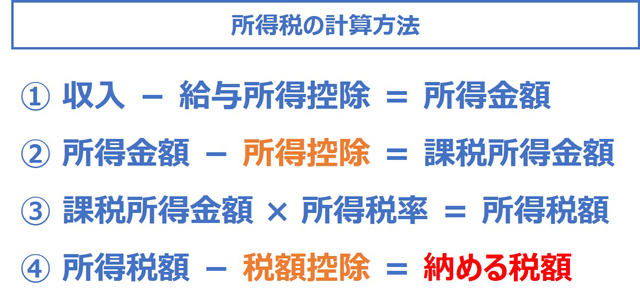

住宅ローン控除は「税額控除」

税金の控除には「所得控除」と「税額控除」の2種類があります。税金の計算は「課税所得×税率=税額」となりますが、税率を掛ける前の所得から控除するのが所得控除、課税所得に税率を掛けて算出した税額から控除するのが税額控除です。住宅ローン控除は、より税の軽減効果が大きい税額控除で、控除額を全て税金から差し引くことができます。

図表2:所得税の計算方法

住民税からも控除が受けられる

所得金額によっては住宅ローン控除の控除額が所得税から控除しきれない(住宅ローン控除額が所得税額を上回る)場合もあります。そのような場合は翌年の住民税から控除を受けられます。但し、住民税から控除される金額は「前年度課税所得×5%(最大9万7,500円)」(※)という上限があります。

例えば年末の住宅ローン残高が4,000万円であった場合、住宅ローン控除は28万円(4,000万円×0.7%)になりますが、仮に所得税額が20万円であった場合、8万円分の控除枠が余ることになってしまいます。

このような場合は、その8万円を翌年の住民税から控除することができます。但し、所得税が15万円であった場合は控除枠が13万円分余りますが、住民税から控除されるのは最大9万7,500円なので、3万2,500円分は控除枠が使いきれないことになります。

※居住年が2014(平成26)年4月から2021(令和3)年12月までの間で、適用された消費税の税率が8%もしくは10%の場合は「前年度課税所得×7%(最大13万6,500円)」となります。居住年が2022(令和4)年の場合でも、契約の時期が一定条件に該当すれば同様に「前年度課税所得×7%(最大13万6,500円)」まで住民税から控除が認められます。

住宅ローン控除には所得要件と床面積要件がある

住宅ローン控除は住宅ローンを組んでマイホームを取得すれば誰でも適用されるわけではなく、「所得要件」と「床面積要件」があります。

図表3:住宅ローン控除の所得要件と床面積要件

まず所得要件については、「合計所得金額が2,000万円以下」とされています。以前は3,000万円以下でしたが、令和4(2022)年の改正で2,000万円以下に引き下げられました。つまり年間の所得が2,000万円を超えると住宅ローン控除は利用できないのです。

なお、合計所得とは年収から様々な経費や控除を差し引いた金額なので、年収が2,000万円を超えたからといって必ずしも住宅ローン控除が利用できないわけではありません。但し給与収入のほかに副業などの収入がある場合はその収入も合算されます。

また、新築で床面積が40m2以上50m2未満の特例居住用住宅・特例認定住宅等を取得する場合においては、所得要件が2,000万円以下ではなく、「1,000万円以下」になります。

次に床面積要件については、原則「50m2以上」とされていますが、新築住宅については40 m2以上50 m2未満の特例居住用家屋・特例認定住宅等も住宅ローン控除の適用対象になります。但し中古住宅や買取再販住宅では50 m2未満の小規模住宅は対象にならないので注意が必要です。

2024年以降は住宅ローン控除が変わる

住宅ローン控除は現時点では2025(令和7)年まで適用されることになっていますが、2023(令和5)年と2024(令和6)年では大きく変わる点もあるので、これから住宅取得を考えている人は注意が必要です。

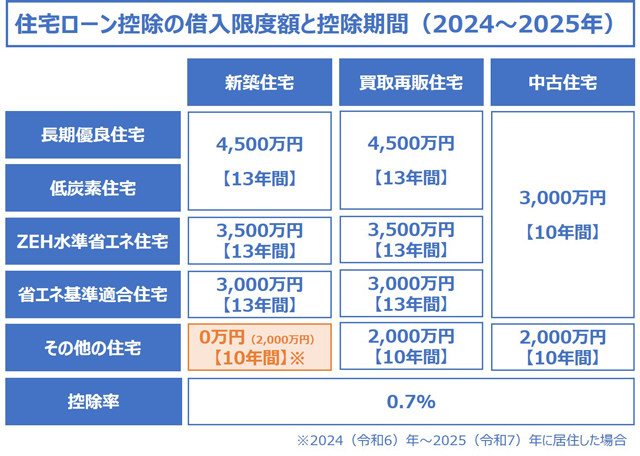

図表4:住宅ローン控除の借入限度額と控除期間(2024~2025年)

図表4は2024年~2025年に適用される住宅ローン控除の借入限度額と控除額の一覧表ですが、図表1と比べてみると、新築住宅と買取再販住宅については借入限度額が引き下げられているのがお分かりいただけるかと思います。

特に注意が必要なのは新築住宅の「その他の住宅」(一般の新築住宅)で借入限度額がゼロになっていることです。つまり、2024年以降は一定の省エネ性能基準を満たしていない新築住宅は住宅ローン控除が受けられなくなるのです。

但し一般の新築住宅でも2023(令和5)年12月31日までに建築確認を受けた場合、または2024(令和6)年6月30日までに建築された場合は、借入限度額を2,000万円として10年間は控除が受けられます(特例居住用家屋に該当する場合は2023年12月31日までに建築確認を受けたもののみが対象)。

このようにこれから住宅取得を予定している人は居住年が2023年中か、それとも2024年以降になるかによって適用される住宅ローン控除の借入限度額が変わるので、考慮に入れておいた方がよいでしょう。特に一般の新築住宅は建築確認や建築のタイミングによって住宅ローン控除が受けられなくなるので注意が必要です。

なお、買取再販住宅や中古住宅においては、所定の省エネ性能基準に該当しない一般住宅でも、借入限度額2,000万円について10年間控除を受けることができます。また中古住宅に関しては2023年と2024年以降で住宅ローン控除の条件は変わりません。

住宅ローン控除を受けるには初年度に確定申告が必要

住宅ローン控除を受けるためには初年度に確定申告を行う必要があります。給与所得以外に収入がない会社員や公務員の方は年末調整で税金の調整が完結するため、今までに確定申告を行ったことがない人も多いと思いますが、ほったらかしにしていたら住宅ローン控除は受けられないので注意してください。ただし確定申告が必要なのは1年目だけで、2年目以降は勤務先に必要書類を提出することで年末調整によって住宅ローン控除を受けることができます。

まとめ

いかがでしょうか。住宅ローン控除のために住宅取得を急ぐ必要はないかもしれませんが、適用される借入限度額が1,000万円引き下げられると、住宅ローン控除額は累計で最大91万円減ることになるので無視もできません。これから住宅取得を予定している人は住宅ローン控除の変更も頭に入れておいてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン