マンション投資に興味があるものの、なにからはじめたらいいかわからない方や、「マンション投資では儲からないのでは?」と思っている方も多いでしょう。そこでこの記事では、マンション投資の仕組みやメリット、想定されるリスクと対策などをわかりやすくまとめたうえで、投資用マンションの選び方についても解説しています。投資用マンションに興味がある方は、ぜひ読み進めてみてください。

目次

マンション投資は儲からない?儲かる仕組みを解説

投資対象は、不動産以外にも株式や国債や金(Gold)、FX(外国為替)や仮想通貨など多種多様です。一挙に莫大な利益を得るなら、株式・FX・稼働通貨などの金融トレードが候補に挙がるでしょう。一方で、家賃収入を目的とした不動産投資は、長期間をかけて堅実に資産形成をするものと考えられています。

1. マンション投資は儲からない?

株式・FX・仮想通貨などの金融投資では、投資資金が150%や200%になることがあります。一方、マンション投資の場合には105%(1年後に投資資金に対して5%の利益が残る)など、金融投資にくらべて利益が小さく感じられるかもしれません。

しかし、マンションは経年劣化などで価値が少しずつ目減りすることはあっても、金融商品のように価値が急落することはありません。そして、賃貸需要が高いマンションを購入して適切な管理・運営を行えば、資産を堅実に積み上げていくことができます。

2. マンション投資で儲かる仕組み

マンション投資における、おもな利益源は下記の2つに分類されます。

・インカムゲイン:賃貸借契約に基づき賃借人から支払われる家賃収入

・キャピタルゲイン:購入時からの値上がり幅であるマンション売却益

加えて、維持管理やリフォーム費用などの直接コストの削減や、借入金利などの間接コストの削減も利益源になります。なお、投資マンションの売却価格は多くの場合「収益還元法」で計算します。

収益還元法とは、マンション投資の利益を設定利回りで割る方法です。ちなみに、利益とは収入から経費を引いた残りで、年間の家賃収入の総額から差し引く経費の有無により、利回りは下記の2つに大別されます。

・表面利回り:1年間の家賃収入の総額を、単純にマンション購入金額で割って100を掛けたもの

・実質利回り:1年間の家賃収入の総額から、実際に投資事業でかかった経費を差し引いた純利益の総額を、マンション購入金額で割って100を掛けたもの

つまり、同じマンションでも表面利回りより、実質利回りのほうが利回りの数字が小さくなります。そのため、利回りは大小だけで判断するのではなく、どの経費までを織り込んだ利益で計算されているのかが重要だと言えるでしょう。

マンション投資でインカムゲインを最大化するには、少しでも高い家賃で契約して経費や空室期間を最小化することが重要です。そして、キャピタルゲインを最大化するには、人気地域のマンションを購入して価値を劣化させない維持管理をすることが重要です。

マンション投資の市場動向

現在のマンション投資市場は一時的に縮小していますが、コロナショックを抜けた先に回復の兆しが見えています。

1. マンション投資の人気の秘密

不動産投資の中でもマンション投資が人気なのは、予算ごとに多彩なラインナップがあるからです。サラリーマンの方が副業として少額から不動産投資をはじめる場合には、状態の良い中古のワンルームマンションからスタートするのが良いでしょう。また、不動産投資にある程度慣れた方なら、2LDK以上のファミリータイプや小規模の1棟マンションに挑戦してみるのも良いでしょう。

都市部にあるマンションであれば、賃貸需要が安定していて資産価値の目減りも緩やかです。しかも、鉄筋コンクリート造など法定耐用年数が長いものなら長期間の節税効果が見込め、金融投資よりもハードルが低く、投資初心者でも参入しやすいといえます。また、管理委託料を支払えば、管理運営を管理会社に任せられる点もマンション投資の魅力です。

2. マンション投資の市場の規模や動向

2023年上期(1〜6月)の投資用マンション供給棟数や戸数は前年同期にくらべて減少し、m2単価が下落しています。また、供給エリアの傾向としては、用地確保が難しく用地価格が上昇する都心ではなく、近隣都市部のシェアが増えています。

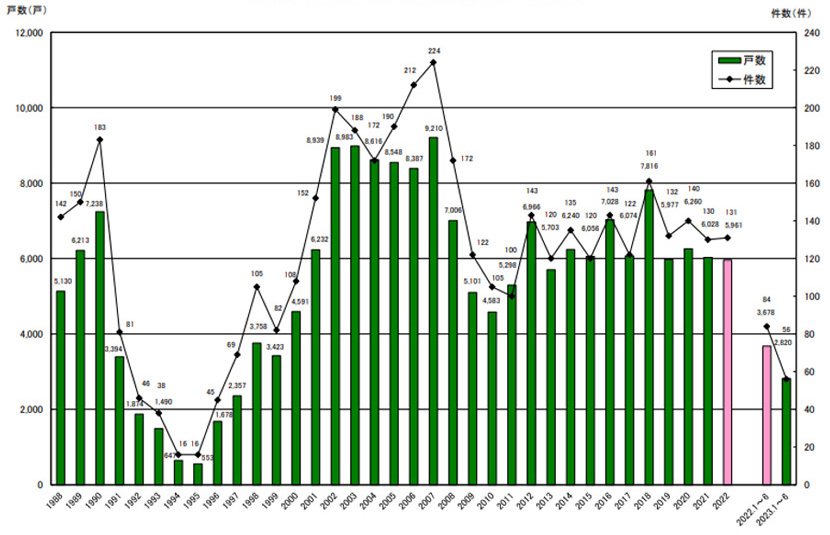

参考までに、1988年〜2023年6月までの投資用マンション発売戸数の推移を表した下のグラフをご参照ください。1990年代後半から増加の一途にあった投資用マンションの販売戸数は、2008年のリーマンショックなどの影響で激減し、いったん回復した2012年以降の10年間は増減を繰り返していました。

投資用マンション発売戸数の年次別推移表(1988年〜2023年6月)

引用:投資用マンション発売戸数の年次別推移表(1988年〜2023年6月)|株式会社不動産経済研究所

https://www.fudousankeizai.co.jp/share/mansion/557/mdn20230808.pdf

2020年の年始から続く先の見えないコロナ禍が不安要素となり、2022年以降の投資マンションの着工数や供給数に少なからず影響したものと思われます。ただし、密を避けていた人口の地方分散の反動とも言える、都市部回帰の流れにより、今後、投資マンションの販売個数が回復する可能性も、十分あり得るでしょう。

マンション投資のメリット

ここでは、マンション投資のメリットを紹介します。

1. 少額スタートならワンルームマンション投資

不動産投資の初心者が少額からスタートするのであれば、価格が安いワンルームマンションがおすすめです。ローンの借入額が小さければ頭金の準備が比較的容易で、不動産投資がはじめてのサラリーマンでも良い金利条件での融資がつきやすいでしょう。また、単身者の居住用マンションであれば比較的ニーズが把握しやすく、物件の優劣も判断しやすいと考えられます。

2. レバレッジ効果がある

不動産投資は、銀行から融資を受けて購入することがほとんどです。これにより、自己資金の何倍もの大きなお金で不動産を購入でき、得られる家賃収入や利益は自己資金だけを運用するよりも、はるかに資金効率が大きくなります。

これは不動産投資のレバレッジ効果と呼ばれ、購入資金の融資が受けられない金融商品とは異なる不動産投資の大きなメリットです。ただし、超低金利の住宅ローンで購入したマンションを銀行の許可なく勝手に賃貸することは禁止されています。投資用マンションは、投資用ローンを利用して購入しましょう。

3. 運用の手間が少ない

不動産投資は、入居者が使用し続ける限り家賃収入があり、入退去やクレーム対応などがなければ特に大きな労力は不要です。しかも、不動産の維持管理に必要な実務は、管理会社に委託料を支払えばすべて代行してくれます。つまり、オーナーはほとんど何もしなくても良い環境が築けるため、これも、サラリーマンの副業として人気が高い理由のひとつです。

4. 収入の柱が増やせる

マンション投資はある程度の自己資金が必要ですが、融資を受けることで、資金効率良く、少ない労力で事業が築けます。サラリーマン大家や高齢者の副収入など、収入の柱が増やせるでしょう。

また、保有する投資用マンションの運営がうまくいけば、そのマンションや家賃収入を担保に、新たな融資を受けて別のマンションも購入できます。このようにして不動産投資事業を育てていけば、法人化による節税や融資上限額の増額なども期待できるでしょう。

5. インフレのリスクヘッジになる

ほとんどの方は、日本円を銀行に預金する方法で資産を保有しています。しかし、元本が減らないと思われる銀行預金も、円安やインフレが続くと、実質の価値は徐々に目減りします。そこで、日本円の価値とは反対の動きをする外貨や、債権などへ資金を移動すれば、日本円だけの保有よりもリスクヘッジができます。

不動産もこれと同様。不景気やデフレによって若干の影響は受けるものの、賃貸需要や家賃収入が大きく減少することがないため、預金を不動産に変えて保有することもリスクヘッジに繋がるのです。

6. いくつもの節税効果がある

マンション投資には下記のような節税効果があり、副業でマンション投資をしたサラリーマンの場合も、節税効果が期待できます。

・投資事業の運用コストを事業経費として毎年計上し、利益を圧縮する

・マンション購入費用を何年間も経費計上して減価償却し、投資利益と相殺する

・投資事業の損失は損益通算(その他の収入と相殺)や繰越控除(数年にわたり損益通算)できる

・投資事業を築いて、自分が亡くなったときの相続税の節税対策を準備しておく

7. 生命保険としても機能する

投資用マンションの購入でローンを組む場合には、「団体信用生命保険」に加入するのが一般的です。これは、ローンを借りた方が亡くなると借入金が消える保険であり、相続人へは借金がなくなったマンションおよび投資事業を遺してあげられます。また、投資マンションが法人名義の場合には、社長が亡くなって相続人が会社を引き継ぐと、実質的に相続税がかからず投資マンションを次世代へ引き継げます。

マンション投資のリスクと対策

マンション投資で特に重要なリスクについても、理解しておきましょう。

1. 空室リスク

マンション投資では、入居者が退去すると次の入居者が決まるまで家賃収入が途絶えます。しかし、ローンの返済や維持管理コストの負担はなくならないため、空室期間を最小限にすることが肝心です。

解約予告があれば募集はすぐにとりかかり、高過ぎる家賃設定にせず相場並の条件で早く契約を獲得することをおすすめします。魅力的な家賃設定であれば人気物件となり、空室期間が短くなります。多くの申込の中から、家主にとって最も入居してほしい方を選べるでしょう。また、下記のように仲介会社が内見しやすい環境を整えると成約が早めることができます。

・きれいなリフォームを施して部屋の見栄えを良くする

・案内用の鍵を現地に常設し、急な案内にも対応する

・仲介会社の報酬を増額して、優先的に紹介してもらう

2. 家賃滞納リスク

空室でなくても、入居者が家賃を滞納すると収入が途絶えます。一度滞納状態になると、なかなか改善しないことが多く、賃借人が電話に出ない、居留守を使われるなどが続くと、すぐに滞納額は増えていきます。家賃の支払いが遅れたら、すぐに何度も督促をするなど、初動が大切です。また、徹底した滞納督促ができる管理会社も重要になるでしょう。

このほか、賃貸人に代わってすぐに家賃を振り込んでくれる賃貸保証会社を賃貸借契約の条件にする、家賃の滞納が起きたら、早い段階で少額訴訟に着手するなど、家賃滞納に対する対応を日頃から想定しておくと安心です。

3. 老朽化リスク

マンションは築年数の経過に伴って次第に劣化し、賃貸物件としての競争力を失っていきます。つまり、人気がなくなり、家賃も下がっていくため、収支が悪化しやすくなります。また、築年数によって減価償却できる期間には限りがあります。節税効果に大きく影響するため、現状を把握して数年先の状況をあらかじめ想定した運営が必要です。

4. 金利変動リスク

金利が上がれば利息が大きくなって運用コストが上がり、その分の利益が減少します。ただし、金利は金融機関が独断で決められるため、原則として債務者はそれを受け入れるしかありません。

金利による悪影響を最小限にするには、銀行への地道な交渉や他行への借り換えなどの直接的な方法と、管理コストの削減や収入の最大化などの間接的な方法で補うなど、マンション投資事業全体で損失を吸収できないかを模索することです。

5. 自然災害リスク

昨今、特に顕著なゲリラ豪雨や突風被害、また酷暑や厳寒時期の電力不足、大型地震の被害など、マンション投資は常に自然災害リスクにさらされています。保有しているマンションには、災害に対する構造的な対策や建物の損害保険の保障内容や免責額などの確認が必要です。また、これから購入するマンションには、災害の少ない地域や強い構造のマンションから選ぶという意識が必要になるでしょう。

6. 人為的リスク

マンションなどの共同住宅では、上下左右の部屋が隣り合わせで騒音問題が生じやすい構造です。また、共用部分の美化や使用の仕方などは各自のモラルに依存するため、日常的に啓発して逸脱者を許さない雰囲気を維持することが大切です。

ただし、生活スタイルが多様化して深夜早朝や休日などにも活動する方が増えました。外国人の割合が多い地域では、文化の違いや国民性によって過去にはなかった問題も表面化しています。単に反対するのではなく、入居者や管理者の感覚をグローバルに寄せる努力も、場合によっては必要になるでしょう。

マンション投資の購入諸費用と運用コスト

ここでは、マンション投資の購入諸費用と運用コストをご紹介します。

1. 初期費用

投資用マンションの購入では下表のような諸費用が必要です。金額は購入金額の2割を目安にすると良いでしょう。

| 費用の種類 | 摘要 |

|---|---|

| マンション購入時の 仲介手数料 |

法定上限額はマンションの税抜き購入価格の約3% |

| 印紙税 | 売買契約書や住宅ローン契約書(金銭消費貸借契約書)に収入印紙を貼付 税額は購入価格や借入額による |

| 登記費用 | 所有権移転や抵当権設定の不動産登記で納める登録免許税 決済の立ち会いや登記申請を代行する司法書士への報酬 |

| 団体信用生命保険 | 死亡などで住宅ローンの返済が免責になる生命保険 |

| 火災・地震保険料 | 建物や家財に付保する損害保険 |

| 融資手数料 | 銀行の融資手続きに対する手数料や保証料 |

| 不動産取得税 | 不動産の新所有者が固定資産税評価額に応じた額を納税 |

2. 運用コスト

マンション投資事業の運用コストには、下表のものが必要です。

| 費用の種類 | 摘要 |

|---|---|

| 管理委託料 | 不動産会社の管理運営業務に対する報酬、回収 家賃の数%とする場合が多い |

| 固定資産税・都市計画税 | 所有するマンションの土地や建物に対する固定資産税・都市計画税 |

| 所得税・住民税 | マンション投資事業から得られる収入に対する税金 |

| 賃借人入替時の リフォーム代 |

次の入居者の居住環境を向上させるためのリフォーム工事費用 |

| 賃借人入替時の 仲介手数料 |

借主と貸主のそれぞれから受け取れる手数料の上限は賃料の0.5カ月分以内 ただし、依頼者の承諾があればどちらか一方から賃料の1カ月分以内までの手数料を受けることもできる 仲介会社の特別な広告に対して、家主が「広告料」を支払う場合がある |

投資用マンションの選び方

儲からない物件とは、立地や雰囲気が悪くて劣化がひどく、誰も住みたいと思わない物件です。なお、物件選びは自分が住む目線で判断すれば大きく失敗することは少ないでしょう。

1. 投資用マンションの種類

投資用マンションにはさまざまな種類がありますが、地域や居住者の特性に合ったものを選べば、客付けの難易度を下げられます。ただし、1棟もののマンションは管理内容が多岐にわたり、管理コストも高額になるため、ある程度の不動産投資経験を積んでから挑戦すべきでしょう。

| 種類 | 摘要 |

|---|---|

| 1棟 / 区分 | 不動産投資の経験がなく借入上限額が低い場合は区分マンションを選ぶと良い 不動産会社が管理を代行するなら、オーナーの手間は区分も1棟も大きな差はない 1棟は管理コストが大きく、一度にまとまった金額の調達が必要なケースがある |

| 単身 / ファミリー | 単身用はおもに1R〜1LDK、駅が近く飲食店が多いほうが人気物件になりやすい ファミリー用はおもに2LDK〜4LDK、学校・買物・病院・公園などへの利便性を重視 いずれもコンビニ・スーパー・ドラッグストアが近く夜道が明るく治安が良いと有利 |

| 構造別 | 木造・鉄骨造・鉄筋コンクリート造・鉄骨鉄筋コンクリート造 右へ行くほど耐火性能・防音性能・耐震性能が高いが建築コストが高い 右へ行くほど法定耐用年数が長く減価償却年数(節税できる期間)も長い |

| 規模 | 1棟もののマンションは総床面積や階層や総戸数が大きい 大規模マンションはエレベーター・消防設備・貯水槽やポンプなど法定点検などのコンプライアンスが厳しく管理コストが高い |

| 新築 / 中古 | 新築は商品力が高く家賃も高いうえに客付けが容易 中古でも築浅なら競争力があるが、築年数が古いと安値競争になりやすい |

2. 人気物件になる必須条件を知ろう!

防犯面の備えはいつの時代も常に求められますが、行動制限が敷かれたステイホーム時期が室内の居住環境に目を向けるきっかけになりました。そのため、通信販売や出前の利用率増加に伴い、モニター付きインターホンや宅配ボックスの普及率が高くなっています。これらの設備があることでライバル物件をよりも客付けが有利になるケースは少なくないため、贅沢品として片付けず、必要な設備投資として採り入れるほうが賢明と言えるでしょう。

| 項目 | 人気条件 |

|---|---|

| 立地 | 南向き・人気エリア・人気沿線・人気駅・徒歩距離・周辺環境・治安など |

| 設備 | 単カメラ付きインターホン・シャワートイレ・高速ネット回線・浴室独立など |

| 構造 | ハイツ(2階建ての集合住宅)や貸家は木造が多い 鉄筋コンクリートは耐火性能や耐震性能が高く、マンションでは特に人気がある構造 |

| 築年数 | 新しいほうが人気になりやすいが、予算ありきもしくは駅距離を重視するため築年数が古くても良いという場合もあるため、古いからダメということはない |

| 共用施設やサービス |

オートロック・防犯カメラ・モニター付きインターホン・高速ネット回線・風呂トイレセパレートなどは必須 |

まとめ

マンション投資事業ではコスト削減が重要ではありますが、収入の最大化(特に満室稼働)を最優先事項にすべきです。また、自然災害や突発的な不具合および長期修繕工事に対する予算を組み、いつでも資金が調達できるよう金融機関に働きかけておきましょう。

管理運営は、管理委託料を支払えば不動産会社が代行してくれますが、オーナー自身が不動産投資に興味を持って情報を集め、常に勉強を怠らないことが重要です。有料セミナーや家主の集まりに参加して人脈を広げ、ライバル物件の動向に注目しておけば、気づきを得るチャンスを増やせるでしょう。

なお、購入後に高額の設備改修工事や大規模修繕工事が必要になる物件もあります。利回りの良さだけで購入を決めるのではなく、現在の管理状態や過去の施工履歴から、慎重に精査しなければなりません。まずは、投資マンションの目利きができ、管理運営に詳しい不動産会社のパートナーを探すことからはじめてみてはいかがでしょう。