「不動産投資シミュレーション(1)買うべき物件の見極め方」に続き、不動産投資シミュレーションを投資判断に生かす方法を紹介します。今回は、「個人」と「法人」で、キャッシュフローや出口がどう変わるかを分析しました。

法人シミュレーションでわかる法人化の損益分岐点

「個人増税・法人減税」の流れが強まっていることから、不動産投資にあたっても、所得分散などにより節税効果の高い「法人化」を勧められるケースが増えています。個人と法人ではどのような違いが発生するのでしょうか。シミュレーションしてみましょう。

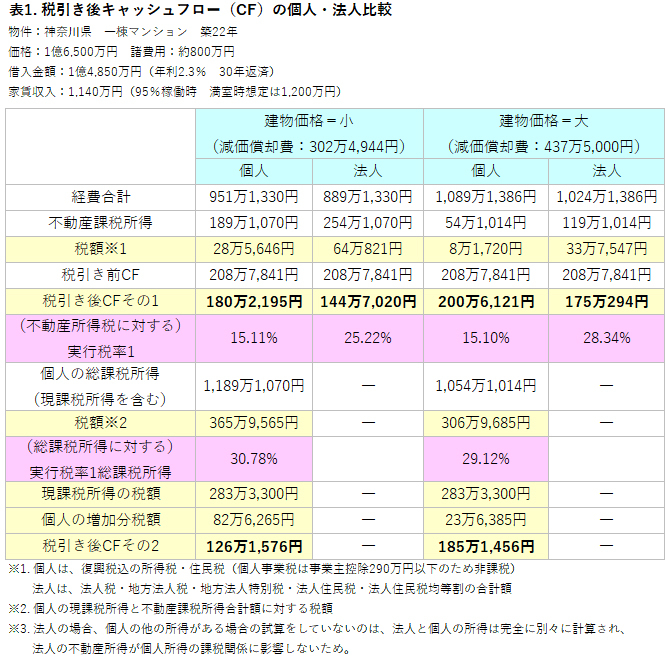

表1は、前回の記事でも取り上げた1億6,500万円の一棟マンションを購入したケースで、個人の場合と法人の場合の、税引き後キャッシュフローを比較しています。個人では、この物件の不動産所得のみの場合(税引き後CFその1)と、給料などほかの課税所得が1,000万円ある場合(税引き後CFその2)で試算しています。

また、建物価額の設定も「建物価額小/購入金額の約50%(8,640万円)、減価償却費が約302万円」と「建物価額大/購入金額の約75%(1億2,500万円)、減価償却費が約438万円」の2パターンで試算しました。建物価額の設定については、後ほど解説します。

まず「建物価額小」のパターンです。購入した不動産所得だけ(ほかに給料などの課税所得がない)の場合、税引き後キャッシュフロー(手取り額)は、個人では約180万円、法人では約145万円となります。実効税率は個人が約15%、法人が約25%です。

しかし、他に課税所得が1,000万円(給料なら額面で1,400万~1,500万円くらい)ある場合は、個人の税引き後キャッシュフローが約126万円となり、法人のほうがキャッシュフローが多く入ります。

個人の場合は総合課税で、各種の所得金額の合計で税額を計算するため、所得が増えると累進税率が高くなって税額が増えてしまうからです。このケースでは個人の実効税率は30%を超えます。

購入する不動産からの所得のほかに一定以上の所得がある人は、法人化のメリットがあるといえます。「一定以上の所得」の目安は、税理士報酬や赤字でも課税される法人住民税の均等割(中小企業の場合7万円)などの経費を勘案すると、およそ900万円以上くらいではないでしょうか。

個人の青色申告が得になる場合も

もう一つ「建物価額大」のパターンではどうでしょうか。建物価額が大きいほど経費として計上できる減価償却費が増え、不動産所得が少なくなって税額は減ります。その結果、他に課税所得が1,000万円あっても、法人より個人のほうが、税引き後キャッシュフローが大きくなるという試算が出ました。

個人では、青色申告も節税効果を高めるのに役立ちます。おおむね「5棟10室以上」の事業的規模で不動産賃貸経営をしている個人が青色申告をすると、青色申告特別控除65万円が適用されます。

また、家族に対して給与を支払い、青色専従者控除を利用することができるため、一定の所得分散もできます。減価償却費やこれらの控除によって経費率が高まるため、必ずしも法人化しなくても損はしないといえるでしょう。しかし、その他の課税所得が2,000万円を超えるなど、合算の所得が膨らむ場合は、法人化したほうがメリットがあるでしょう。

このように、不動産以外の課税所得の水準や減価償却費の大小などによって、判断が分かれるため、正確にシミュレーションをせずに法人化ブームに乗ると、失敗しかねません。

なお、減価償却費の大きさを左右する建物価額の違いは、購入する際の契約内容によって変わります。消費税課税事業者から投資物件を購入する場合は、売買契約書の金額に消費税が記載されています。これを8%で割り戻せば、自動的に建物価額が決まりますが、個人など非課税事業者から購入する場合は、契約書に消費税が記載されていません。

その場合通常は、所在地の路線価や公示地価から土地価格を割り出し、総額から差し引いて建物価額を按分します。固定資産税評価証明書の金額をベースにしてもいいでしょう。どの金額を採用するかによって、減価償却費を多少は調節することが可能です。

6年以上所有してから売るなら、個人がお得?

売却した場合の手取り収入も、法人と個人では異なります。

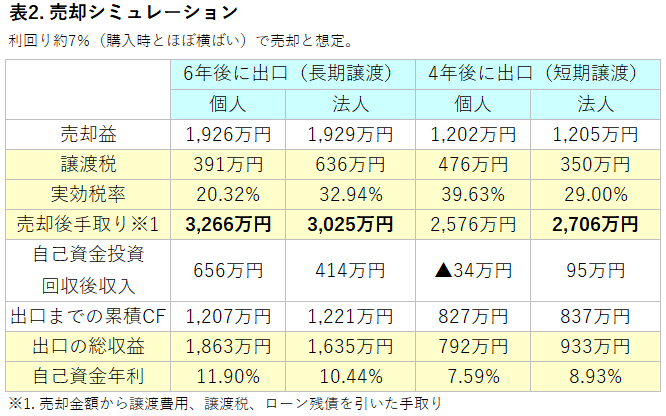

表2は、取得後6年目に売却した場合に、個人と法人でどう違うかを試算したものです。

前ページの表1と同じ物件が購入価格とほぼ同じ金額で売れたとすると、個人の売却後手取り額は3,266万円です。法人のほうが200万円以上少ないことになります。これは個人への税制優遇措置がある結果です。

個人の場合、不動産の譲渡所得は、他の所得と分けて計算する分離課税方式です。また、所有期間によって適用される税率が変わります。売却した年の1月1日時点で所有期間が5年以内は「短期譲渡所得」で39%(所得税+住民税。復興特別税は考慮せず)。同5年を超えると「長期譲渡所得」となり20%(同じく、所得税+住民税。復興税は考慮せず)になるのです。

法人の場合は、他の資産の売買による損益と合わせた譲渡所得に対して、30%前後の実効税率が適用されます。その結果、長期譲渡の場合は個人のほうが有利なケースが多いといえいるでしょう。逆に短期譲渡なら、個人の税率は長期譲渡の2倍近くになるため、法人のほうが手取り額は増えます。たとえば、4年後に売却したケースでは、個人より法人が130万円手取り額が多くなっています(表2参照)。

また、法人の場合、株式やFX取引などの売却損と不動産の売却益を損益通算できるため、状況次第で譲渡所得を圧縮することも可能です。所有期間が長期か短期かで判断が縛られることもありません。市場動向に合わせてタイミング良く出口戦略をとれるという点では、法人にメリットがあるのではないでしょうか。

法人か個人か・・・考慮しておきたいさまざまな事情

計算上は法人化の損益分岐点を超えたとしても、会社を設立しない投資家もいます。

たとえば、サラリーマンに多いのが、勤務先の社内規定で副業が禁止されている場合です。その場合は、配偶者や親などの親族名義で会社を設立して、自分は株主になるという方法もあります。

親族の協力が得られない場合、法人化は一時見合わせて、税金の支払いが少なくて済む物件を選ぶことになります。たとえば、耐用年数を過ぎた築年数の古い木造アパートは4年で償却できますから、経費を大きく計上して税額を抑えることが可能です。

ただし、5年目には減価償却費がゼロになり、一気に不動産所得が膨らんで税額が増えてしまいます。売却して別の収益物件に組み替えるか、買い増すか、新たな対策を立てる必要があります。

税務上は個人でいたほうが有利なケースでも、あえて法人化する人もいます。個人だと、妻を連帯保証人にすることを求められるので、それを避けるためなどです。団体信用生命保険に加入すれば連帯保証人は不要というケースもありますが、その場合、債務控除による相続税対策には使えなくなります。

多くの要素がからみあうだけに、目先の所得税の損得だけでは判断できません。単純に法人化すればよいのではなく、不動産所得以外の年収、家族構成、親族の意向、勤務先の規定、投資物件の数や資産規模、タイミングなど、さまざまな条件に応じて最適なスキームを描くことが大切です。