投資用物件を選ぶ際には、あなた自身の資金計画を含めた投資シミュレーションをしてみましょう。物件価格や利回りだけではわからないメリット・デメリットが見えてきます。

目次

失敗しない不動産投資には、投資シミュレーションが不可欠

資産形成を目的に投資用物件を選ぶ場合には、大切なポイントが2つあります。1つ目は、投入した自己資金を何年で回収できるか。2つ目は、利益を何年で確定できるかです。

まず、自己資金の回収年数を知るには、投資したことによって長期的な事業収支がどうなるかを試算する「投資シミュレーション」を作成することが不可欠になります。というのも、単に価格が安いとか、利回りが高いといった購入時点の数字だけでなく、購入者自身がどのような資金計画で賃貸経営をするかによって、収支が大きく変わってくるからです。

個人の場合、資金回収には、短くても10年、一般的には20~30年程度をイメージしておくのが良いでしょう。

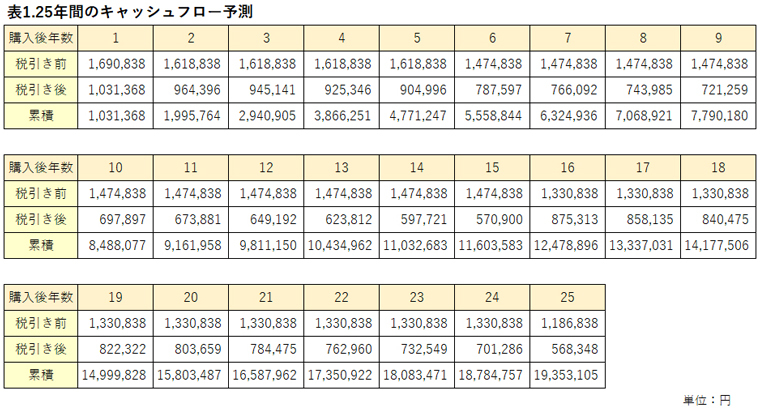

下の表は、年収1,000万円の会社員(45歳)が8,000万円の1棟マンションを購入した場合のシミュレーションの例です。

年間の満室想定家賃は720万円、表面利回りは9%、頭金と諸費用を合わせて自己資金は約1,250万円となります。

| ■試算の条件 <購入者> 年齢:45歳(60歳定年の会社員) 年収:1,000万円(課税所得600万円) <購入物件> 物件種別:1棟マンション(RC造3階建て・築6年・EVなし) 価格:8,000万円 満室時想定利回り:9% 賃料収入:720万円(年間・満室時) <資金計画> 自己資金:約1,250万円(頭金1割:800万円+諸費用約450万円) ローン:7,200万円(年利2.8%、25年返済) |

税引き後の手取り額がいくらかを見極めよう

さて、表1から、自己資金の回収年数は17年目であることがわかりますか。

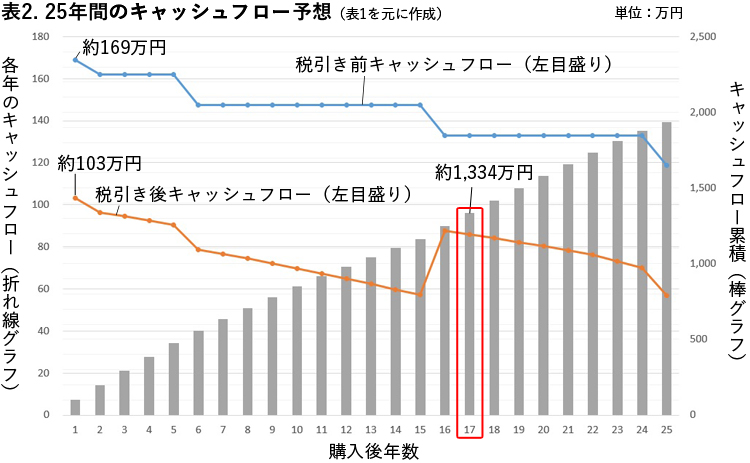

(表1をグラフにした表2も併せてご覧ください)

税引き後のキャッシュフロー(手取り収入)の累積金額が自己資金を超えた時点で判断します。

この例では常時満室という条件で試算していますが、実際には5%程度の空室率を想定しておくほうが無難でしょう。その場合は、自己資金の回収年数は25年となります。ちょうどローンを完済した頃です。自己資金を取り戻し、ローンのない収益物件が手に入るというわけです。

利益確定の時期をどう見極めるか?ローン残債との関係にも注意

投資判断における2つ目のポイントは、利益確定の時期をいつにするかです。個人の場合は、20~25年の長期ローンが組めますから、必ずしも短期間で利益を確定する必要はありません。ローン返済が終わった段階を利益確定の時期と考えてもいいでしょう。

ただ、不動産の場合は一度売却して換金してみないと、その投資が本当に成功したかどうかを判断することができません。売却しなければ「含み益」となりますが、その水準が適正かどうかは必ずしも明確ではないのです。このまま持ち続けるのが正解なのか、買いかえたほうが賢明なのか、途中段階で判断するべき節目があります。

利益確定を検討するタイミングは、5年後、10年後という2つの時期が挙げられます。5年というのは、売却した場合の譲渡所得に対する税金(所得税・住民税)の税率が変わるからです。5年未満の短期譲渡の場合は39%、5年以上の長期譲渡の場合は20%と半分近くになります。この時期に不動産市況が良く、高く売れる状態ならば、売却を検討しても良いでしょう。

また、購入した時点で、大規模修繕の必要性が近い将来あると判断された中古物件の場合は、修繕時期を検討しなければなりません。競争力が落ちて空室率が高まっていれば、付加価値を上げるリフォームが必要になる場合もあります。新築物件を購入した場合でも購入後10年程度の期間が経過すると一定の修繕が必要になります。つまり、この修繕のタイミングで、修繕やリフォームにお金をかけて賃貸経営を続けるか、売却して別の投資物件に組みかえるかを判断するのです。

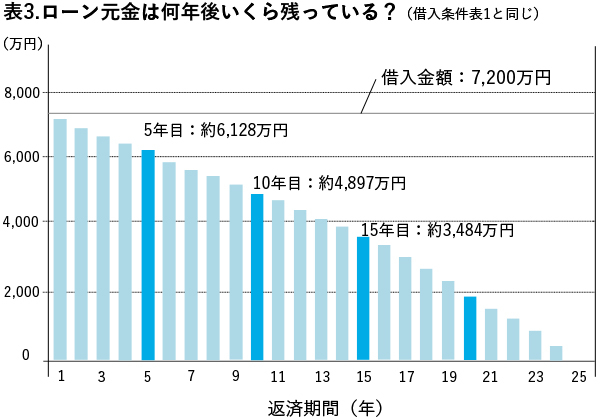

このような節目を予め見定めるために、ローンの返済シミュレーションをしておくことが必要です。5年後、10年後の時点でローン残債(元金)がどのくらい残っているか。売却後に手残りがどのくらいあるかを判断するためです。

前述の事例では、借入額7,200万円(金利2.8%、25年返済)に対して、5年目の残債は約6,128万円、10年目は約4,897万円です。それぞれの時期までのキャッシュフローの累積金額と、売却後の手取り金額を試算して、赤字にならないかどうかを確認してみましょう。

自己資金を増やすより、早めに投資をしたほうがトク

いろいろな条件で、投資シミュレーションをしてみると、投資タイミングもわかります。

表1の事例と同じ設定で、頭金や空室率の条件を変えて試算した表4をご覧ください。頭金を1割、空室率0%の場合に自己資金の回収年数は17年でしたが、頭金を2割に増やしても、回収年数は18年となり、頭金1割の場合とほとんど変わりません。

| 頭金 | 空室率 | 自己資金回収年数 |

|---|---|---|

| 1割 | 0% | 17年 |

| 10% | 26年 | |

| 2割 | 0% | 18年 |

| 10% | 26年 |

空室率は5%程度見ておくのが無難と指摘しましたが、さらに厳しい設定条件である10%で試算しても頭金1割と2割では回収年数に変化はありませんでした。

つまり、頭金が多くても少なくても、自己資金の回収年数は大差ないわけです。ということは、低金利の時代には、自己資金を貯めるより借金をしてでも購入したほうがトクになると言ってもいいのではないでしょうか。

また、表1の事例では利回りが9%でしたが、利回りが10%になった場合、自己資金の回収年数は空室率0%で10年に短縮されます。空室率10%では17年です。利回りが1%増えただけで投資効率が大きく高まることがわかるでしょう。もちろん、利回りの高い物件はリスクがありますが、物件を吟味して選べばリスクも軽減できます。

このように投資シミュレーションをすることによって、多様な視点から物件選びができるようになります。

正確な投資シミュレーションをするには、不動産投資マーケットや実務に詳しい専門家との連携が欠かせません。一度、相談してみてはいかがでしょうか。