「変動金利」を利用するなら「未払利息」のことはきちんと知っておこう

2020年07月01日

住宅ローンの金利タイプは、半年ごとに金利の見直しが行われる「変動金利型」と、当初の借入金利が返済終了まで変わらない「固定金利型」、当初の一定期間(2、3、5、10年など)だけ金利を固定し、固定期間終了後はその時点の金利で再び固定期間を選択するか変動金利型に変更する「固定金利期間選択型」といった3種類に分類できます。

表面的な適用金利は、変動金利型や固定金利期間選択型の2年固定や3年固定あたりが最も低くなっているのが一般的です。住宅金融支援機構が調査した「民間住宅ローン利用者の実態調査(民間住宅ローン利用者編)2018年度第2回」によると、変動金利型の利用者は6割を超えているようです(図表参照)。

2020年6月現在、全期間固定型のフラット35で最も低い金利を提示しているところが年1.290%(返済期間20年超の場合)。一方、変動金利型で最も低い金利を提示しているところは年0.4%前後です。

借入金額3,000万円、返済期間35年、元利均等返済(ボーナス返済なし)で比較すると・・・

適用金利 年1.290%の場合の毎月返済額 : 88,800円

適用金利 年0.400%の場合の毎月返済額 : 76,557円

全期間固定金利型のほうが安全だとはわかっていても、このように当初の毎月返済額で比較してしまうと、毎月12,000円の違いは大きいと思ってしまう人が多くなるのは仕方のないことかもしれません。

しかし、住宅ローンの変動金利型は、その適用金利や返済額の見直しのルールの関係で、とても大きな注意点があるのです。それが「未払利息」です。変動金利型を利用するのであれば、事前にきちんと未払利息のことを理解しておく必要があります。

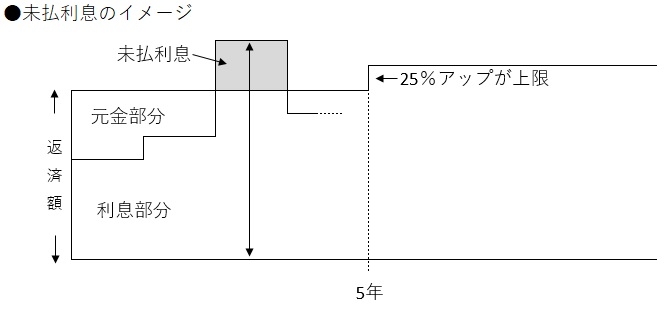

銀行などの民間金融機関が取り扱う一般的な変動金利タイプは、適用金利が半年ごとに見直されます。一方、返済額の見直しは5年ごとに行われ、見直し後の返済額は直前の返済額の25%アップが限度となっているのが通常です(一部の金融機関ではルールが異なる場合もあります)。

したがって、返済額が見直されるまでの5年の間に適用金利が半年ごとに見直されることで、本来支払わなければならない利息部分が、毎回の返済額を上回ってしまう事態が発生する可能性があるのです。このことを「未払利息」(または未収利息)の発生といいます。

当然ながら、未払利息が発生すると住宅ローンの元金部分は1円も減らなくなります。それどころか、支払っていない利息が貯まっていくので6年目以降に返済額が増えることで解消されればいいですが、それ以上に金利が上がってしまった場合は大変です。

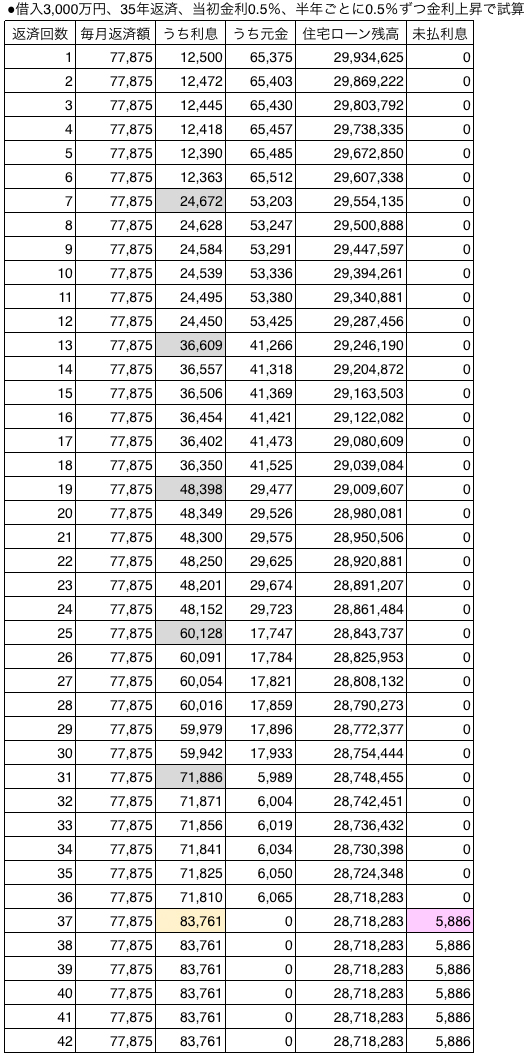

下の償還予定表は借入金額3,000万円、返済期間35年、当初借入金利0.5%で、半年ごとに0.5%ずつ適用金利が上がっていった場合で、未払利息がいつから発生するのかを試算したものです。

毎月の返済額は変わりませんが、半年ごとに適用金利が上がっていくので、返済額に占める利息部分の金額が増えていきます。そして、37回目の返済のときには、ついに利息部分の金額が毎月返済額を超えてしまうので、元金部分に充当される金額はゼロとなり、支払われていない利息(=未払利息)が5,886円ずつ貯まり始めます。

未払利息は、いつかは必ず支払わなければならない金額として貯まっていきます。未払利息に利息はかからないのが通常ですが、実質的には住宅ローン残高が増えていくのと同じことになります。

このような未払利息の発生の危険を回避するための方法としては、「繰上げ返済をして住宅ローンの元金部分を減らす」、「返済期間を短く組んで、返済額に占める元金部分の割合を高めておく」などといった方法が挙げられます。

上の例では、金利が0.5%から3.5%まで上昇したときに未払利息が発生しました。これを25年返済にしたとすると毎月返済額が106,400円まで上昇するので、半年ごとに0.5%ずつ金利が上昇したとしても、適用金利が5.0%まで上昇しない限り、未払利息は発生しないことが計算上わかります。

やはり変動金利型を利用するのであれば、未払利息の仕組みをしっかりと理解しておき、できる限り返済期間を短くしたり、繰り上げ返済を上手に活用したりすることが重要だと言えるでしょう。

ファイナンシャル・プランナー(CFP、1級FP技能士)、1級DCプランナー、住宅ローンアドバイザー

1969年東京生まれ。早稲田大学法学部卒業後、山一證券に入社し支店営業を経験。山一證券自主廃業後、独立系FPに。以後20年以上にわたり、資産運用や住宅ローンを中心とした相談、執筆、講師業に従事。2000年以降の講演回数は4,000回を突破!(2020年2月現在)。近著には「お金を貯めていくときに大切なことがズバリわかる本」(すばる舎リンケージ)がある。

連載バックナンバーFP菱田雅生が伝授!住宅ローン、賢く利用するためのコツ

- 2021/02/10

- 2021/01/20

- 2020/12/17

- 2020/11/25

- 2020/10/22

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン