子育て世代が住宅取得する前に考えておきたいポイント

2023年10月04日

子どもが生まれると、住宅ニーズ、生活や働き方のスタイル、家計のキャッシュフローなど、多くのことが変化することがあります。そこで今回はそのような変化も見越しながら、子育て世代が住宅取得をする前に考えておきたいポイントについて解説します。

住宅取得の動機

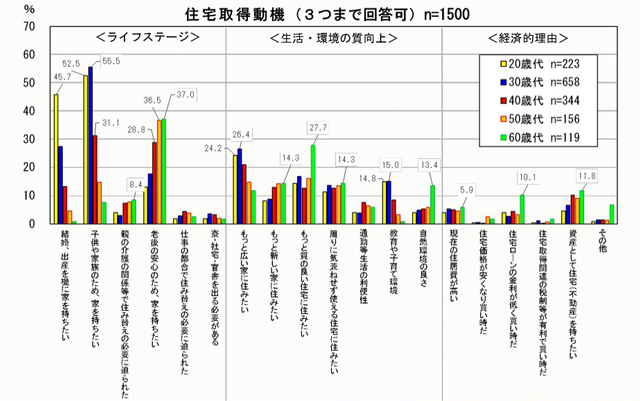

住宅金融支援機構が実施した「住宅ローン利用予定者調査」(2023年4月調査)によると、20代・30代・40代の住宅取得動機として最も回答が多かったのは、「子どもや家族のため、家を持ちたい」でした。また、20代・30代で次に回答が多かったのが「結婚、出産を機に家を持ちたい」でした。やはり、結婚や子どもが住宅購入のきっかけになることが多いようです。

図表1:住宅取得動機 出典:住宅金融支援機構「住宅ローン利用予定者調査(2023年4月調査)」

出典:住宅金融支援機構「住宅ローン利用予定者調査(2023年4月調査)」

子育て世代が注意しておきたいポイント

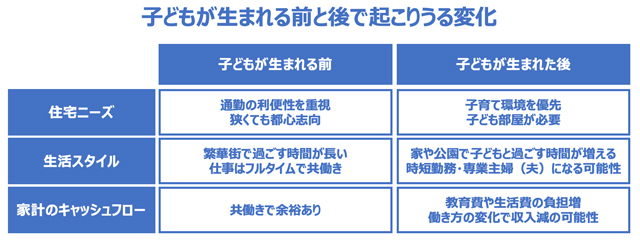

子どもが生まれる前、あるいはまだ幼いうちに住宅を購入する場合は注意をしたほうがいいでしょう。なぜなら、子どもが生まれる前と後、あるいは子どもの成長に応じて、住宅へのニーズが大きく変化することがあるからです。

また、ニーズだけでなく、生活や働き方のスタイルが変わることもあり、そうすると家計のキャッシュフローも変化します。そして、家計のキャッシュフローが変化すれば、住宅ローンの返済に影響が及ぶ可能性もあります。したがって、そういった今後起こりうる変化も想定した上で、住宅取得の計画を立てる必要があります。

図表2:子どもが生まれる前と後で起こりうる変化

住宅ニーズの変化

子どもが生まれる前と後では住宅の立地や間取りのニーズが変化することがあります。

1.立地のニーズ

子どもがいない夫婦の場合、お互いの職場への通勤アクセスを最優先に立地を選ぶケースが少なくありません。そうすると、なるべく都心に近く、また駅からも近い場所を求めがちです。ところが、子どもが生まれると、こんどは子育てや教育の環境が重要になってきます。そして、通勤に便利な立地が子育てや教育に適しているとは限りません。たとえば、次のようなポイントを確認しておく必要があります。

(1)安全性

治安や車の交通状況など、住まいの周辺の環境が子どもにとって安全な地域であるかは大事なポイントです。

(2)公園・遊び場

子どもにとっては遊び場も大切です。住まいの周辺に子どもが安心して遊べる公園や施設があるかを確認しておくとよいでしょう。

(3)学校(学区)

待機児童の数は全国的に減少しているようですが、周辺の保育所・幼稚園はあらかじめ確認しておくとよいでしょう。また小学校・中学校は越境入学が禁止されている場合もあるので、学区についても確認が必要です。

(4)病院

子どもに病気やケガは付き物ですが、家の近くに小児科やその他の病院がない場合は、通院の付き添いも大変になります。あらかじめ周辺の病院についても確認しておくとよいでしょう。

(5)自治体

住所地の市区町村によって子育て施策は異なります。医療費助成や独自の子育て給付、各種祝金など、自治体の施策は子育てにおいて意外と重要です。各自治体のホームページ等で確認しておくとよいでしょう。

2.間取り

子どもが増えれば、必要なスペースや部屋の数も増えます。結婚してすぐに都心の駅近マンションを購入したけれど、子どもが生まれると手狭になり、仕方なくそのマンションを売って、郊外の広いマンションや一軒家に引っ越したという話を聞くこともあります。子どもの人数によっても必要な間取りは変わってくるので、住宅を購入する前に夫婦で家族計画についても話し合っておいた方がよいかもしれません。

生活スタイルや働き方の変化

子どもが生まれる前と生まれた後では生活スタイルも変化します。たとえば、子どもが生まれる前は平日は仕事で忙しくて家にいる時間は短く、夜や休日も買物や食事など繁華街に出掛けて過ごすことが多かったのが、子どもが生まれると夜の外出が減って家で過ごす時間が増えたり、休日も街中よりも公園などで子どもと一緒に遊ぶ時間が増えたりします。また、子どもが生まれると、車があった方が何かと便利だったりしますが、そうすると駐車場の料金も無視できません。

さらに影響が大きいのが仕事や働き方の変化です。最近は出産・育児でしばらく職場を離れても、また同じ職場に復帰する人が増えています。一方で、出産・育児をきっかけに、フルタイムから時短勤務に変更したり、仕事を辞めて専業主婦(夫)になったりする人もいます。

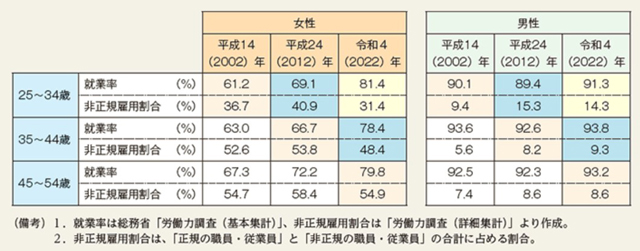

内閣府の「男女共同参画白書」(2023年版)によると、特に女性は今でも、若い年代(25~34歳)と比べると35~44歳以上で非正規雇用割合が上昇する傾向があります。そのこと自体は個々の判断もあり、また経済的背景など、必ずしも子育てだけが理由ではないかもしれませんが、仕事や働き方の変化は後述するキャッシュフローに影響する可能性がある点には注意が必要です。

図表3:年代別男女の働き方の変化 出典:内閣府「男女共同参画白書」(2023年版)

出典:内閣府「男女共同参画白書」(2023年版)

キャッシュフローの変化

子どもが生まれたことによって生活や仕事のスタイルが変化すると、家計にも変化が生じます。次のように収入が減少したり、支出が増加したりする場合もあるので注意が必要です。

1.収入の減少

出産を機に専業主婦になったり、フルタイムから時短勤務に変わったりすると、収入が減ることになります。もともと余裕をもって住宅ローンを組んでいればよいのですが、そうでなかった場合は生活を切り詰める必要が生じたり、住宅ローンの返済に影響が及んだりすることもあるので注意が必要です。逆にこれから住宅ローンを組む場合は、子どもが生まれた後に仕事や働き方をどうするのかということも夫婦で話し合った上で、返済計画を立てる必要があります。

2.支出の増加

子どもが生まれると、当然ながら教育費が必要になります。図表4のとおり、通う学校が公立か私立かによって教育費の負担は大きく違ってきます。また大学は自宅通学か自宅外通学(下宿)かによっても変わります。自宅外通学の場合は、家賃や生活費の仕送りが必要になるため、図表4の金額に加えて、年間で100万円以上はかかると考えた方がよいでしょう。子どもの教育方針も住宅ローンを組む前に考えておきたいポイントです。

図表4:1年間当たりの教育費(平均額)

なお、負担が増えるのは教育費だけではありません。食費、水道光熱費、被服費、保険料など、家族が増えればさまざまな費用が増えるので、注意が必要です。

住宅ローンについて検討しておきたいポイント

最後に子育て世代が住宅ローンを組む際によく検討したいポイントをまとめます。

1.毎月の返済額

まだ子どもがいない夫婦の場合、現状の家賃をベースに毎月の返済額を設定してしまうと、子どもが生まれた後に支出の増加や収入の減少によって支払いが困難になる可能性もあります。先々のライフプランやキャッシュフローも見据えた上で毎月返済額を設定した方がよいでしょう。

2.返済期間

基本的に返済期間を短くした方が低い金利で借りられて、総返済額も少なくて済みます。一方で毎月の返済額は大きくなるため、子どもが大きくなるにつれて貯蓄に回す余裕がなくなり、結果的に大学進学時により金利の高い教育ローンなどを利用せざるを得なくなる可能性もあります。

3.金利タイプ

固定金利型よりも変動金利型の方が低い金利で借りられますが、変動金利型は将来的に金利が上昇すると毎月返済額も増えます。もし教育費の負担が増えるタイミングで金利が上昇すると家計へのダメージが大きくなるので、特に変動金利型を選択する場合はある程度の余裕が必要です。同様に固定期間選択型も固定期間が終了した後は金利が変動する可能性があることには注意が必要です。

4.団信(団体信用生命保険)の保障タイプ

いざというときに住宅ローン残高が弁済される団信(団体信用生命保険)にはガンや三大疾病などさまざまな保障が付いたタイプがあります。万が一ガンなどの重たい病気で働けなくなれば家計への影響も大きいですが、住宅ローンの返済や子どもの教育費は支払いを待ってくれません。個人で加入している保険も合わせて、団信の保障内容もよく検討することをおすすめします。

まとめ

多くの人は子どもや家族の幸せのために住宅購入を決断していることでしょう。だからこそ、子どもが生まれた後に生じうる変化や長期的な家族のライフプランも考えながら、購入する住宅の条件や住宅ローンの組み方を考えてみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン