コロナ禍を受けた新常態(ニューノーマル)の影響が明確となった。11月25日、日本不動産研究所が「第43回 不動産投資家調査」(2020年10月現在)の結果を発表した。多くのアセット、地域でキャップレート(期待利回り)の横ばい傾向が確認される中、コロナ禍による新常態(ニューノーマル)で賃借ニーズが増大している物流施設は多くの地区でキャップレートが低下、ホテル(宿泊特化型)は地域によってキャップレートが上昇した。

目次

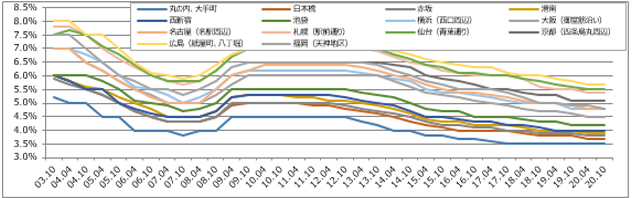

I.オフィス(Aクラスビル)のキャップレートは横ばい傾向が鮮明

東京都内では丸の内・大手町が3.5%と前回比横ばいとなった。丸の内・大手町は2017年10月以降、同水準が続いている。東京都内の調査地点のうち大型再開発が進行中の虎ノ門で前回比0.1ポイント低下したが他はいずれも前回比横ばいであった。前回は多くの地点でキャップレートが低下したが、今回はコロナ禍の影響を受けたオフィス空室率などの動向に敏感に反応した結果となった。

地方では大阪(梅田)と福岡で前回比0.1ポイント低下した。

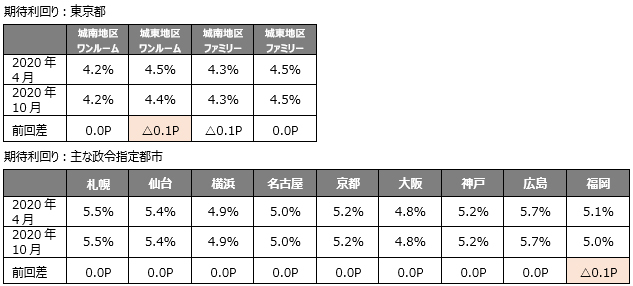

II.賃貸住宅のキャップレートも横ばい傾向が鮮明

東京城東地区のワンルームタイプと福岡で前回比0.1ポイント低下したほかは、東京都内のワンルーム、ファミリーともに前回比横ばいであった。賃貸住宅は東日本大震災後の2011年~2012年頃も評価が高かった。マーケットが不確実な局面で評価される傾向があらためて確認された結果となった。

III.銀座の都心型高級専門店でキャップレートが上昇、郊外型ショッピングセンターは横ばい

東京・銀座の都心型高級専門店が3.5%と前回比0.1ポイント上昇した。東京・銀座については2018年10月以降横ばいが続いておりコロナ禍以前より様子見の傾向が見受けられた。前回比で上昇するのは2010年4月以来である。

郊外型ショッピングセンターは、前回、横浜、大阪、神戸で上昇したが、今回はすべての地点で横ばいとなった。生活必需品を扱い巣ごもり需要に対応した郊外型ショッピングセンターは投資家に安心感を与えている可能性がある。

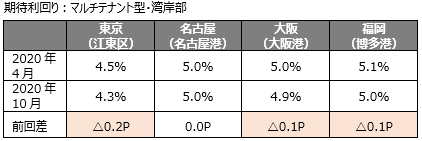

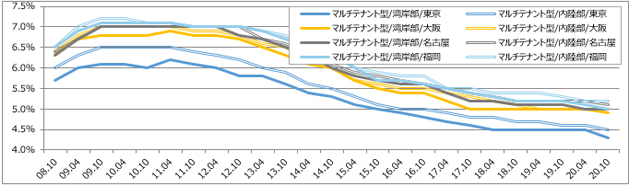

IV.物流施設のキャップレートは依然低下傾向

物流施設のキャップレートは引き続き低下傾向となった。マルチテナント型・湾岸部は東京(江東地区)が前回比0.2ポイント、大阪(大阪港地区)が前回比0.1ポイント、福岡(博多港地区)が前回比0.1ポイント低下した。名古屋(名古屋港)は横ばいであった。

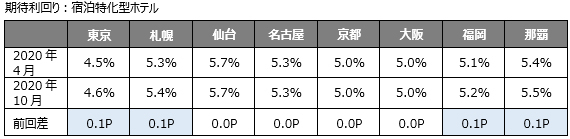

V.ホテルのキャップレートは上昇傾向

ホテルのキャップレートは前回に続き上昇傾向となった。宿泊特化型ホテルは東京、札幌、福岡、那覇で前回比0.1ポイント上昇した。仙台、名古屋、京都、大阪は横ばいだった。

※キャップレート(期待利回り)... 投資物件の収益性を評価する際の指標の一つ。通常、対象不動産が生み出す純収益(家賃収入から管理費や固定資産税などの諸経費を差し引いた純粋な収益、NOI)をキャップレートで割ると投資価値となる。

※内容は2020年11月27日時点のものです