景気のもたつきが不動産の実需を押し下げるものの、調整幅は穏当なものに留まる見込み

新型コロナウイルス感染症は、すでに不動産市場に悪影響をもたらしている。感染拡大に収束の兆しが見られない中、その悪影響は一定期間に亘って持続するものとならざるを得ない。本稿ではこれまでに不動産市場に現れた影響を振り返り、以て足下の不動産市況を整理する。そして主にマクロ経済の動向を踏まえながら、2021年の不動産市場を展望する。併せて、テレワークの普及に伴う不動産市場の構造変化をどのように理解すべきかについても論じる。

目次

I.エグゼクティブサマリー

<不動産市場の現状認識>

・コロナ禍の直接的な影響を受けた宿泊施設や商業施設は依然として厳しい状況にある。ただし、施設の特徴によってその厳しさには濃淡がある。・地価への影響は商業地に留まらず、住宅地でもいち早く顕在化した。オフィスの空室率の上昇や、一部の都市における賃貸住宅稼働率の低下も観察される。

<マクロ経済の点検と不動産市場の展望>

・感染拡大が続く中、企業の業容拡大意欲は低下した。当面、不動産の床に対する企業の需要が減退するものと見込まれる。・雇用に対する人々の不安感も根強い。今後の雇用情勢および雇用マインドの先行きが、家計による住宅需要の下押しリスクとして意識される。・ただし金融情勢は落ち着きを見せており、金融危機時のような不動産市況のクラッシュが生じる可能性は依然として低い。

<不動産市場の構造変化要因としてのテレワーク>

・テレワークが普及・定着しても、オフィス集積のメリットが立ち所に消失する訳ではない。・テレワークは住宅市場の在り方にも教訓をもたらしている。不動産業界が住宅の多様性を提供できるか否かに、業界の社会的意義が改めて問われている。

(本稿は2020年11月末時点で入手可能な情報を基に作成されている。)

II.宿泊施設・商業施設の苦境

新型コロナウイルス感染症の影響により、訪日外国人による宿泊需要が消失し、人々の行動自粛に伴う小売店や飲食店は厳しい状況に立たされている。コロナ禍の直接的な影響は、宿泊施設や商業施設の苦境として不動産市場に顕在化している。

観光庁の統計によると、宿泊施設の客室稼働率は2020年5月に過去最低となる12.9%にまで下落した。その後の回復ペースも緩慢に留まっており、足下でも例年の水準には至っていない。ただし宿泊施設ごとに回復の足取りには濃淡があると見られる。GO TO トラベルキャンペーンを背景に、いわゆるマイクロツーリズムの受け皿となりうる施設は、9月後半から10月にかけて一定の需要を享受することができた。

政府が「新型コロナウイルス感染症が地域経済に与える影響の可視化」を目的として設けたウェブサイトである V-RESAS1によると、10月に前年同月を上回る宿泊者数を記録した道県が多く見られ、その主因は同一道県内からの需要の急増であった。もっとも11月下旬以降、感染の再拡大に伴って GO TO トラベルキャンペーンの対象地域が縮小されるなど、宿泊施設を取り巻く状況は再び厳しさを増している。

商業施設も苦境に陥った。図表1には、商業販売額指数(小売業計)と第3次産業活動指数(広義し好的個人向けサービス)の前々年同月比2のデータを掲げた。いずれの指標も緊急事態宣言が発令された4月と5月を中心に大きく落ち込み、その後は持ち直しているものの、相対的には後者のほうが厳しい数字となっている。商業施設においては小売(財の販売)を中心とした施設よりもサービスの提供を中心とした施設のほうがより厳しい状況にあるものと推察することができる。

さらには、小売店舗の中でも厳しさには濃淡がある。厳しい部門の典型が衣料品であり、前々年同月比で2桁のマイナスを記録しつづけている。一方、食品スーパー、ドラッグストア、家電量販店等は巣ごもり消費の恩恵を受けて、コロナ禍による苦境どころかむしろ好調とさえいえる。

このように、商業店舗の中でも、物販主体とサービス主体の別によって、また物販主体の小売店舗の中でも取扱商品によって、コロナ禍の影響の厳しさはまちまちである。

1.https://v-resas.go.jp/ 2.2019年10月の消費税率の引き上げによる駆け込み需要とその反動が見られたことから、2018年の当該月との比較を示した。

III.地価への影響がいち早く顕在化

新型コロナウイルス感染症の影響は地価動向にも顕在化している。日本不動産研究所の「市街地価格指数」によると、多くの地域区分および用途区分において2020年9月末までの半年間の地価変動率はマイナスに転じた。

その一例として、図表2には六大都市3の半年間変動率の推移を掲げた。宿泊施設や商業施設が立地する「商業地」の区分でマイナスに転じたことは想定される結果であったが、ここでのポイントは「住宅地」も地価がマイナスに転じ、「工業地」の上昇幅も縮小したことである。コロナ禍の直接的な影響を受ける部門以外においても広範に地価への影響が出た背景として、コロナ禍がマクロ経済に対する懸念を通じて間接的に不動産市場を下押しする方向に作用したことを指摘することができる。

感染拡大の当初は比較的底堅いと目されていたオフィス賃貸市場においても影響は出始めている。各仲介会社等が公表するデータによると、多くの都市において空室率が上昇していることが観察される。また賃貸住宅市場も無傷とは言い難い。不動産証券化協会のデータによると、一部の都市においては賃貸住宅の稼働率も幾分低下した。従来は好立地の住宅に入居していた飲食業や接客業などの従業員層が、業績の不振を受けて住み替えを余儀なくされているものと推察される。

3.東京区部、横浜、名古屋、京都、大阪、神戸。

IV.感染の再拡大と企業の業容拡大意欲

新型コロナウイルスの感染拡大当初、感染のピークは2020年第2四半期であり、第3四半期以降は感染の収束とともに経済活動が着実に回復する、という見方が有力であった。実際には7月以降も南米大陸や南アジアでの感染が本格化し、そして秋以降は欧州での感染の再拡大が進むなど、当時の想定よりも感染拡大が長引いている。日本においても緊急事態宣言解除後の一時期は感染が抑制されていたが、7月以降に感染が再拡大し、そして11月以降も感染拡大が加速する状況となっている。

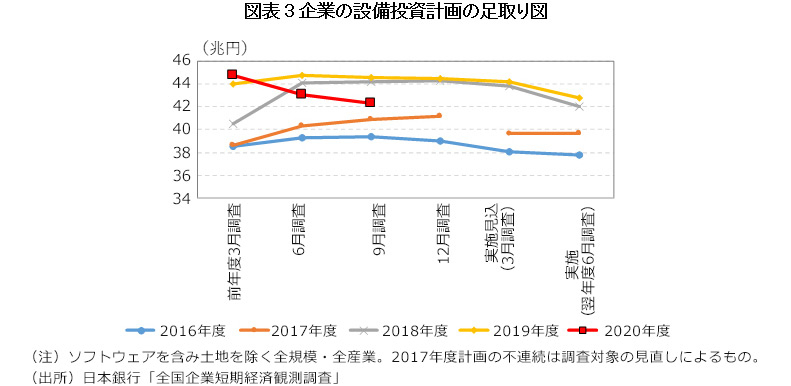

こうした状況を受け、企業のマインドは一段と悪化した。図表3には日銀短観による設備投資計画の足取り図と呼ばれるグラフを示した。日銀短観は毎回の調査において、1箇年度間の設備投資計画を尋ねている。それを調査月ごとにプロットしたものがこのグラフである。

2020年度の企業の設備投資計画の変遷を辿ると、2020年3月調査から6月調査、6月調査から9月調査へと、それぞれ下方修正された。通常の年度であれば、この時期は設備投資計画が上方修正されることが一般的である。2020年度の設備投資計画に対する企業のマインドが年度の前半を通じていかに弱まったかを示している。

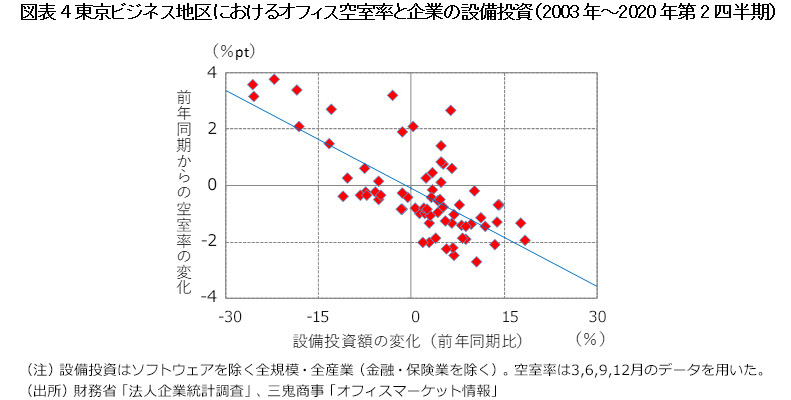

企業が設備投資を減退させている時期は、すなわち企業が業容拡大への意欲を失っているときであり、時期を同じくしてオフィス賃貸床等への需要も低下させているものと類推される。実際に過去のデータからは、企業の設備投資動向とオフィス空室率との間に明確な負の相関関係を看取することができる(図表4)。

すなわち、企業が設備投資を減退させる時期と、オフィス空室率が上昇する時期とが一致する傾向が強い。上記のとおり、足下では企業が先行きの設備投資を手控える傾向が明白である。したがって、当面はオフィスをはじめとする不動産の床に対する企業の需要は低調なものに留まる可能性が高い。

V.雇用環境に対する家計の不安感

安倍政権発足後の景気回復の過程において顕著に改善したマクロ経済環境の一つとして雇用情勢を挙げることができる。労働力調査によると、就業者数は直帰の底であった2012年5月の6,265万人から、直近のピークである2019年12月の6,765万人にまで増加した。

コロナ禍は雇用情勢にも影を落とした。2020年4月には休業者数が600万人に迫る水準にまで増加し、その先行きが危ぶまれた。その後、休業者の多くは何らかの形で仕事に復帰したものと見られ、足下で休業者数はコロナ禍前に近い水準にまで戻っている。失業率は2019年末の2.2%からは幾分上昇したものの、諸外国の一部で見られるような失業率の急上昇には至っていない。求人倍率もこれまでに下げ止まりの様相を見せている。

もっとも、これまで雇用情勢が急速に悪化する事態が避けられているのは、政策による効果も大きい。雇用調整助成金の特例措置の期限が2020年9月末から同12月末までに一旦延長された後、本稿執筆時点では2021年2月末まで再延長されるものと報じられている。その後は延長がなされるのか、なされずとも雇用情勢の一段の悪化が回避されるのか、いずれにせよ雇用の先行きに対する不確実性は高いといえる。

現に雇用情勢が悪化していなくとも、家計による雇用環境に対する不安感は高まっている。消費動向調査における消費者態度指数(雇用環境)は2020年4月、同調査が始まった1982年以来最低の数値を記録した。また、その後の回復も極めて鈍く、2020年10月時点に至ってもリーマンショック直後の2008年~2009年頃と同程度の水準に留まっている。

コロナ禍前までの数年間に亘って住宅市場が活況を呈してきた背景には、少なからず雇用情勢の改善が寄与してきた。今後本格的に雇用情勢が悪化することとなれば住宅市場を悪化させる要因になることは当然のことながら、人々の雇用環境に対する不安感が払拭されない状況が続くこと自体も住宅市場を取り巻く大きなリスクであると言わざるを得ない。

VI.安定性を維持する金融環境

これまでに論じたとおり、企業部門においても家計部門においても、不動産の実需が弱含む情勢にあることから、2021年の不動産市場に調整局面が訪れることは避けられない。ただしリーマンショック後のように不動産市況が大きく損なわれる可能性は依然として低い。それは、当時と異なり金融・資本市場が安定性を維持しているからである。

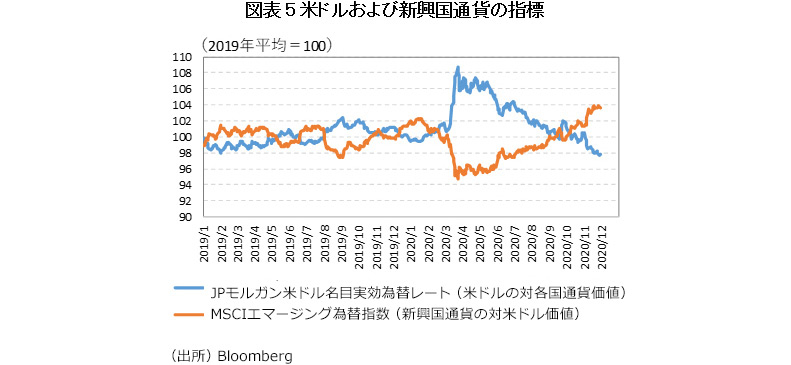

2020年3月には株価が急落し新興国通貨が売られる、という、いわゆる「資金の安全逃避」の傾向が急速に高まった。しかしながら、その後は各国の中央銀行が国際協調の下素早い対応に取り組み、その結果市場の狼狽は短期に終息した(図表5)。グローバルな資金の流れに変調を来して不動産市場に悪影響を与える、というリスクは高まっていないと解釈できる。

日本の金融機関の健全性も損なわれていない。これまでのところ、国内の企業倒産件数やその負債総額は低位に抑制されている。また、各金融機関はいち早く貸倒引当金を積み増すなどの会計処理を施したと報じられており、たとえ今後コロナ関連の企業倒産が一定程度増加するにしても、立ち所に金融機関の経営を脅かすことにはならないだろう。金融機関の経営悪化が貸し渋りや貸し剥がしを招き不動産への融資を滞らせる、といった事態に至る可能性も低いといえる。

このような金融・資本市場の安定性を受けて、日本の不動産業界のファイナンス環境は良好な状態が継続している。日銀短観による金融機関の貸出態度DIおよび借入金利水準DIを確認すると、2020年9月調査に至るまで、前者は大幅なプラスの領域を保っており、後者はマイナスの領域で推移している。すなわち、コロナ禍にあっても不動産事業者の多くは、金融機関の貸出態度が緩い状態、かつ低コストで借入を行える状態にあるといえる。

不動産投資家の投資意欲も保たれている。日本不動産研究所の「不動産投資家調査R」によると、「今後1年間、新規投資を積極的に行う」とした投資家の割合は2020年4月調査で幾分減少したものの、10月調査では早くも持ち直している(図表6)。また「既存所有物件を売却する」との認識が高まる様子も見られず、資金難に陥った投資家が物件を売り急ぐような状況とはなっていない。

足下のこうした状況は、リーマンショック後の不動産市場の状況と大きく異なる。当時は金融・資本市場の機能不全によって不動産への投融資が滞り、それによって収益性が見込める物件であっても売り急ぎの対象となって不動産価格が下落し、それに直面した金融機関が一層貸出態度を硬化させ投資家がますます投資意欲を失う、といった悪しきスパイラルが生じた。現在、実体経済の悪化が不動産の収益性を損ねていることは事実だが、不動産市況の悪化を増幅させるような原理が働いている訳ではない。

以上の状況を総括すると、2021年の不動産市場は景気の弱さに応じた実需の減少に直面するものの、それを金融面が助長するような状況には陥らず、したがって不動産市場の調整は穏当なものに留まる可能性が高い。

VII.テレワークが不動産市場にもたらす構造変化

コロナ禍において多くのワーカーがテレワークを余儀なくされた。テレワークでも十分に仕事が回る、という実感を得たワーカーも多いのではないだろうか。テレワークは平時の働き方として今後定着し、それは物理的なオフィス空間がテレワークによって置き換えられていくことを意味するのであろうか。

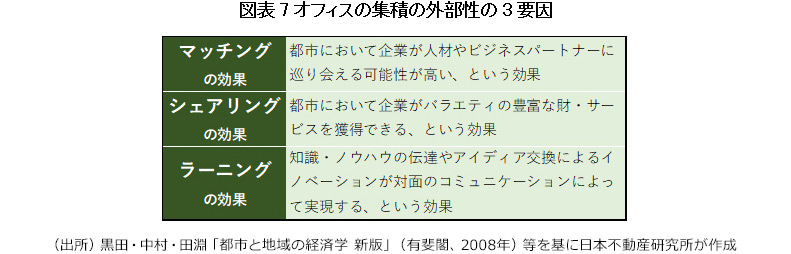

その問いに答えるために、そもそもなぜ企業が高い賃料を負担してでもオフィスの集積地に自社のオフィスを構えようとするのか、その理由に立ち返りたい。都市経済学の教科書では、企業が地理的に近接して立地しようとする原理を「集積の外部性」と呼んでおり、それには三つの要因があると説明している(図表7)。

これらの効果の一部をITによって置き換えることが可能であるかもしれないが、情報通信技術の向上は今に始まったことではない。今回のコロナ禍を受けてオンライン会議システムやファイル共有システム等が目覚ましく普及したことは事実であるものの、ITと物理的オフィス空間の関係という文脈において、コロナ禍がこれまでとは異なる状況を生み出しているかのように議論するのは無理がある。

一方、都市集積のメリットの裏には、混雑による通勤の苦痛や住宅コストの高さなど、ワーカーに帰属する心理的・経済的負担がある。多くのワーカーがテレワークを実践し、テレワークによってそうしたデメリットを軽減できることを実感した。今後の企業経営においては、ワーカーのウェルネスの向上のためにいかにテレワークを平時の働き方に組み込んでいくか、という課題を避けて通れないであろう。

結局、真の論点は「テレワークによってオフィス空間が代替されるか」ではなく、「テレワークとオフィスワークをいかに補完的に活用するか」ということに帰着する。都市に集積しているオフィスの需要がコロナ禍を契機としたテレワークの普及とともに不可逆的に減少していく、と考えるのは現実的ではない。

VIII.テレワークが不動産業界に突きつける課題

もう一点、しばしば見過ごされがちな論点を指摘しておきたい。テレワークが普及・定着するとしても、ワーカーはどこで働くのであろうか。コロナ禍におけるテレワークは在宅勤務とほぼ同義で用いられているが、日本の住宅が仕事の場としてふさわしいかどうかについては疑問の余地がある。

そもそも日本の住宅は十分な広さを有していない。特に昨今の住宅市場では「広さを犠牲にしてでも立地を重視する」ことが半ば常識とされてきた。その影で不動産業界は立地を犠牲にしてでも広さを求めたい消費者の潜在的なニーズを取りこぼしてきた、ということを、奇しくも今回のコロナ禍が浮き彫りにした。

ここでも、「テレワークの普及によって人々が都心から郊外に住みかえるのか」が議論されがちであるが、それは真の論点ではない。今回のコロナ禍を教訓として、不動産業界が市場の多様性に向き合うようになるのか、ひいては不動産の需要者がよりバラエティ豊かな財・サービスを享受できるようになるのか否かが問われている。そこには不動産業界の投資機会や事業機会があり、また多様な潜在的需要に応えることは業界が果たすべき社会的意義ともいえる。

2021年、不動産業界が柔軟な発想の基に、従来は見過ごされてきた需要の発掘に取り組む、その最初の一年となるものと期待したい。

作成:一般財団法人日本不動産研究所

※内容は2020年12月4日時点のものです