新型コロナウイルスの影響により、オフィス空室率は上昇しており、今後も上昇が続くという声が多数聞かれますが、現時点でどれほど上昇しているのでしょうか。

賃貸オフィス仲介大手3社の情報を比較して整理します。また、先が読めない状況下においてオフィス空室率の先行指標となる指標を分析しました。

I.賃貸仲介大手3社の空室率はなぜ違うのか

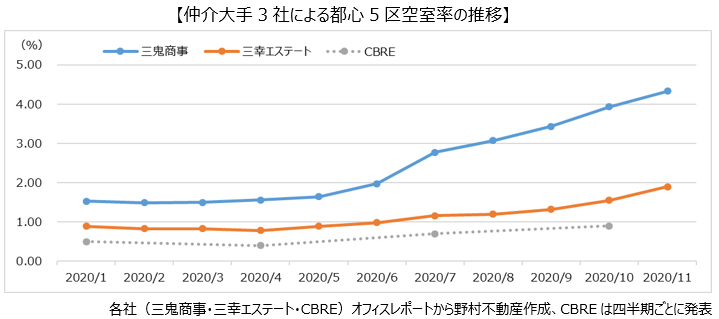

三鬼商事社、三幸エステート社、CBRE社のオフィスレポートによれば、2020年の都心5区の空室率の推移は以下の通りで、直近11月の空室率は三鬼商事が4.33%、三幸エステート1.90%、CBREは0.9%(2020年10月時点)となっています。

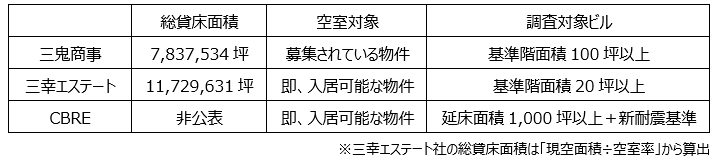

いずれも4月以降上昇傾向があることがわかりますが、数値や上昇率には差があります。これは算出方法と調査の対象物件の違いによるものです。各会社の調査基準は以下の通りです。

最も大きな違いは、空室率の対象となる物件の基準であり、三鬼商事は募集床ベースで空室率を算出しているのに対し、三幸エステート・CBREは現空となった物件のみ空室率に含んでいます。つまり三鬼商事は「潜在空室率」を「空室率」として発表しています。これが三鬼商事の空室率が他2社と比べて高いことの大きな要因です。

コロナウイルス感染拡大による業績の悪化やテレワークの浸透によりオフィス縮小の気運が高まっていますが、解約が増加したのは緊急事態宣言が発令された4月以降であり、その多くはまだテナントの退去が完了(現空床)していません。

よってこれが空室率に反映されているのは三鬼商事のみであり、三幸エステートとCBREの空室率に算出されるのは直近~年末以降にかけてと予想されます。

実際に推移をみると、三鬼商事は5・6月より上昇スピードが速くなっているのに対し、三幸エステートは10月頃よりようやく上昇率の傾きが急になる兆しが見え始めたことがわかります。

それでも、3社とも6月頃より空室率の上昇傾向がみられますが、これは4月以前に解約となった床が、コロナウイルスの影響による需要の低迷でリーシングが進まず、現空床として表れてきたものであり、解約理由はコロナウイルスとは関係がないものと思われます。

なお、賃貸オフィス市況を考えると、三鬼商事は潜在的な解約・入居ニーズもおさえており、より先行的に賃貸マーケットを捉えていると言えるでしょう。

また、調査対象面積が最も広いのは三幸エステートですが、CBREは一定クラス以上のビルに絞って調査をしているため、中型ビルや大型ビルの空室率を調べる際などにはこちらのデータの方が適しているかもしれません。

よって、収益面では、現状の賃料収入の確からしさを把握するには三幸エステート・CBREのデータ、将来的・中長期安定的な賃料収入を把握するためには三鬼商事のデータを参考にするのが良さそうです。

II.ビル規模・区別空室率

次に、ビル規模別の空室率推移と都心5区別の空室率推移をみていきます。

ビル規模の分類は以下の通りです。

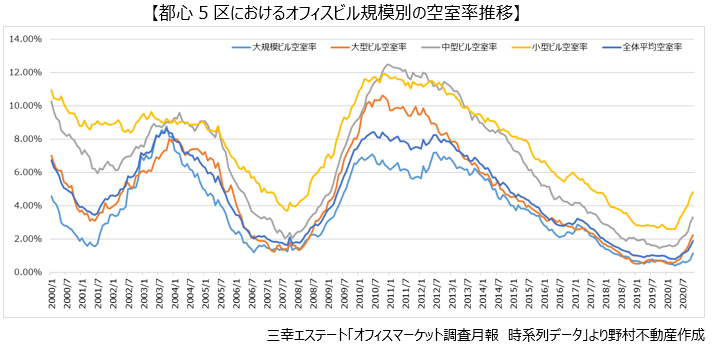

全体的な傾向として規模が小さいほど空室率が高い結果となっていることがわかりました。

一般的に大規模ビルの方がハイグレードで人気があること、同面積の空室があっても小型ビルの方が総貸床面積も小さくなるため空室率への影響が大きいことが理由として考えられます。

また、直近1年の空室率の推移をみると、小型ビルの方が空室率の上昇スピードが速いことがわかります。これは意思決定の早いベンチャー企業や業績悪化が深刻な中小企業が、コロナウイルス感染拡大後すぐに解約の動きに出たためと考えられます。

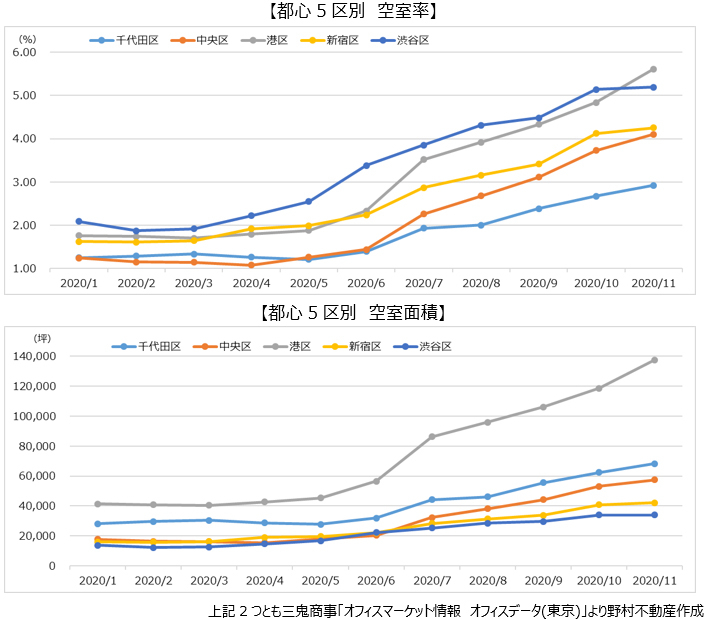

上昇幅が大きい区の特徴をみると、港区はテレワークへの対応力が高いIT・通信系企業が集積していること、渋谷区はIT企業・ベンチャー企業が集積していることが、空室率を押し上げる理由となっているかもしれません。

対して、大規模ビルに入居する大企業は意思決定やその実行に時間がかかること、大規模Sクラスビルは定期借家契約となっている割合が高く、すぐには解約ができないことから、現時点での空室率はそれほど大きく上昇していません。そのため大規模Sクラスビルが集積する千代田区も、空室率上昇の動きは緩やかとなっていると考えられます。

III.空室率の先行指標

最後に空室率の先行指標となりそうな経済指標との関係を分析します。この章での都心5区空室率は三幸エステート社のデータを採用しています。

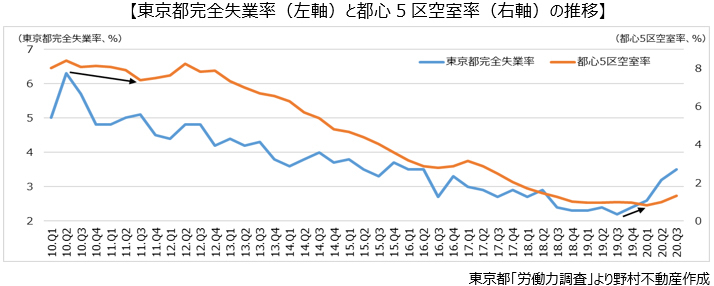

①完全失業率

まず、東京都の完全失業率を指標として見ていきます。完全失業率とは、労働力人口(15歳以上の働く意欲のある人)に占める完全失業者(職がなく、求職活動をしている人)の割合を表す指標です。一般的に雇用者が増加するとオフィスワーカーも増加し、オフィス需要も増加すると考えられるため、空室率は低下すると予想されます。

2010年Q2に完全失業率が上昇してから5四半期遅れて空室率も上昇しています。同様に2019年Q3に完全失業率が上昇したことを受け、2四半期後に空室率も上昇しています。

完全失業率が上昇すれば空室率も上昇し、低下すれば低下するという相関関係が見られました。直近を見ると2020年Q1から完全失業率が急激に上昇しているため、空室率についても今後上昇が続くと予想できるかもしれません。

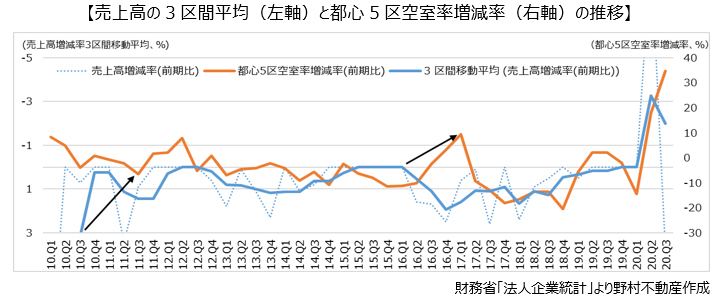

②売上高

次に、法人の売上高を指標として取り上げます。売上高が上昇するほど企業業績は好調であり、事業規模の拡大=従業員・オフィス面積の拡大に繋がる可能性や、支払い能力の向上からオフィスへの投資額が増加する可能性があると考えられます。

売上高が大幅にマイナスとなることは少ないため空室率ほどの変動はありませんが、2010年Q3に売上高が減少した1年後から空室率が上昇しています。

同様に2016年Q1から売上高の増加が始まり、やはり1年遅れて空室率が低下していることがわかります。売上高が増加すれば空室率は低下し、売上高が減少すれば空室率は上昇するという相関関係が見られることがわかりました。

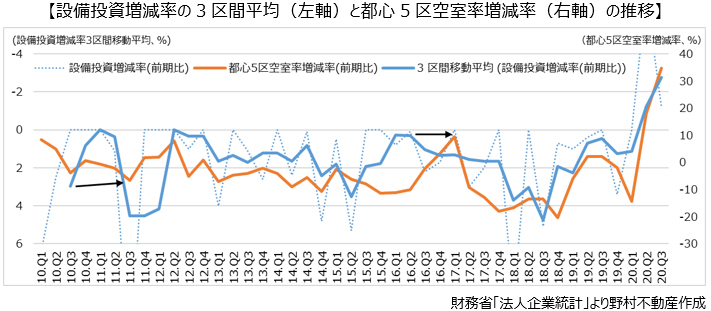

③設備投資

最後に、法人の設備投資額(ソフトウェア除く)を指標として見ていきます。オフィスへの投資は設備投資額に組み込まれており、単純に設備投資額が上がれば、それを構成するオフィスへの投資額も上がった可能性があると考えられます。

また、オフィスへの投資だけでなくとも、設備投資=事業拡大や新規事業の創設を目的とすることも多く、結果として従業員の増加⇒オフィス面積の増加へとつながる可能性も考えられます。

2010年Q3に設備投資額が減少し、1年遅れて空室率の上昇が始まっていることがわかります。同様に設備投資額が増加した2016年Q2の3四半期後から、空室率が低下していることが読み取れます。設備投資額が大幅に増加すると空室率は低下し、増加率が小さくなると空室率は上昇しており、空室率の先行指標のひとつとして考えることができそうです。

以上、3つの指標と空室率の相関関係を見てきましたが、いずれも空室率と無関係とは言えず、一定の相関関係がありそうです。オフィス市況が大きな変わり目を迎え、先が読めない状況においては、単純な不動産指標だけでなくこのような先行指標も注視して、将来を見据えることが重要となってくるでしょう。

※内容は2020年12月21日時点のものです