1. 改正の概要

平成29年度税制改正大綱で、広大地の評価方法と適用要件の見直しが提示されていましたが、先日、国税庁より財産評価基本通達の改正案が発表され、一般からの意見聴取が行われました。今後意見集約をした後、改正通達が発遣される予定です。公開された改正案によると、広大地評価が廃止され、新たに「地積規模の大きな宅地の評価」が新設されることになります。

改正案の内容は次のとおりであり、平成30年1月1日以後の相続、遺贈または贈与により取得した土地の評価から適用されます(下線は筆者)。

|

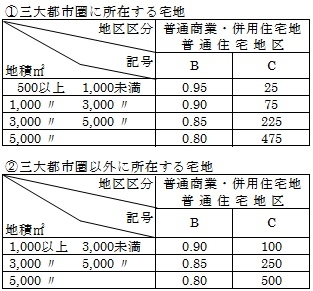

(地積規模の大きな宅地の評価) (1)市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条(定義)第12項に規定する開発行為を行うことができる区域を除く)に所在する宅地 (算式) 上の算式中の「B」及び「C」は、地積規模の大きな宅地が所在する地域に応じ、それぞれ次に掲げる表のとおりとする。 |

※ 注書き省略 |

2. メリット

500m2(三大都市圏以外1,000m2)以上で容積率400%(東京都特別区300%)未満の土地であれば、今まで広大地評価が適用できなかったマンション適地でも、地積規模の大きな宅地の評価が適用できます(普通商業・併用住宅地区と普通住宅地区のみで、開発行為ができない市街化調整区域、工業専用地域を除く)。マンション適地とは、マンション用地に適した土地。駅近の分譲マンション用地でも要件を満たせば地積規模の大きな宅地の評価が適用できます。

また道路に沿って区画割りができる土地や旗竿地開発により開発道路負担がない土地(=潰れ地が生じない土地)は広大地評価が適用できませんでしたが、今回の改正で開発道路の負担がない土地でも、要件を満たせば地積規模の大きな宅地の評価の適用が受けられます。

3. デメリット

広大地補正率と規模格差補正率を比べると、規模格差補正率の方が低く減額効果は縮少されます。地積規模の大きな宅地の評価は奥行価格補正率や不整形地補正率等の他の補正率を併用しますが、それでも土地評価額は高くなる傾向にあります。

通達改正により平成30年になると評価額が高くなる土地は、今年中に相続時精算課税制度を適用して、現行の広大地評価による低い評価額で贈与をすることを検討してみてはいかがでしょうか。弊社でも相談をお受けいたします。