投資物件の選び方や賃貸経営に関わる最重要ポイントの一つが「利回り」です。何%を目安に物件を探せば、利益が出るのでしょうか。判断基準を考えていきましょう。

目次

利回り10%以上で探す人は、まだまだ多い?

不動産投資で、注目を集めるほどの「高利回り」物件というと、10%以上というのが長らくの目安でした。

しかし、「利回り10%以上」にこだわって物件を探していると、不動産投資の初心者の方にとって希望条件に合わないケースが多いかもしれません。

そもそも、利回りの高低は、リスクと表裏一体です。多くの不動産投資サイトで物件情報に表示されている利回りは、「稼働率100%を前提にした年間家賃収入」を「物件価格」で割った「満室想定時の表面利回り」です。都心から離れるほど、また築年数が古くなるほど表面利回りは高く、同時に空室リスクも高くなるという関係にあるといえます。

たとえば、「表面利回り10%で価格が6,000万円の物件X」と、「表面利回り6%で1億円の物件Y」では、賃料収入は同じ年間600万円となり、価格の低いXのほうがよい物件と感じるかもしれません。しかし、Xは郊外立地で30%空室が常態化、Yは準都心で満室経営であれば、どうでしょう。Aの賃料収入は420万円〔6,000万円×10%×(1-30%)〕、Bは同600万円〔1億円×6%〕となります。

さらに、不動産投資ローンの組み方や、購入後にかかる費用によっても、収支は変わります。投資の目的である最終的な手取り収支は、表面利回りの数値だけでは判断できないということです。

そうはいっても、購入物件を探すにあたって、利回りが重要であることは間違いありません。では、何%を目安とすればよいか、具体的に見ていきましょう。

収益物件の平均利回りは6%以上。他の投資商品よりかなり高い?

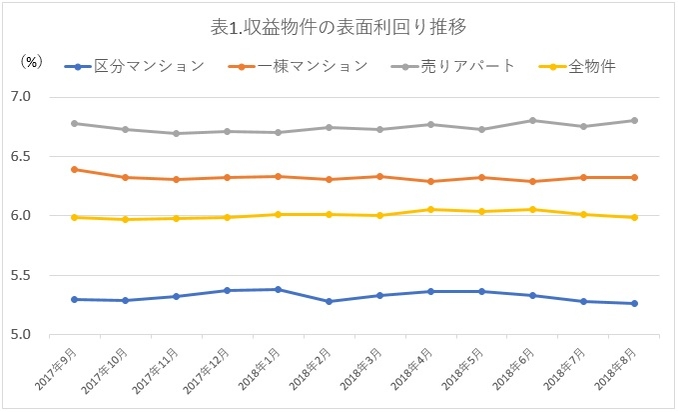

どのくらいの利回りの収益物件を探すべきかは、実際に流通している物件の現状と照らし合わせて考えることも大切です。表1は、2017年9月~2018年8月までの1年間の収益物件の表面利回りの推移です。

(出典:ノムコム・プロ掲載物件)

2018年8月時点では、全体平均では6%くらいの水準です。このデータは「ノムコム・プロ」の掲載物件の利回りで、首都圏の物件が大多数を占めるため、少し低めに見えるかもしれません。それでも、10%以上にこだわり続けていると、現状では良い収益物件を見逃してしまう可能性が高いことが分かるでしょう。

また、種別によっても水準が違います。区分マンションが一番低く5.3%前後、次に一棟マンションで6.3%程度です。売りアパートが一番高く、2018年8月で6.8%程度です。

他の投資商品の利回りはというと、株式の平均配当利回りは東証一部上場銘柄の全体で2%弱、Jリート(不動産投資信託)の平均分配金利回りは4%前後です(いずれも加重平均、税引き前)。毎月分配金のあるJリートと比較しても、収益物件のほうが総じて高い利回りとなっています。

ただし、Jリートは額面通りの分配金が支払われますが、収益物件の場合は賃料収入から管理費や修繕費、固定資産税などの経費を差し引いた金額となります。物件の種類・規模・築年数などによって変わりますが、大まかにいうと、物件価格の1~1.5%程度と考えれば大きく外れることはないでしょう。

表面利回り5.5%、経費率1.5%とすると、経費を引いた後の利回り(NOI利回り)は4%となり、ちょうどJリートと同水準です。したがって、収益物件を選ぶなら、表面利回りで5.5%を超えることが最低水準の目安になるといえるでしょう。

ただし、あくまでも目安になります。なぜならば、他の投資商品と違い、不動産投資には借入(融資)が大きな影響を持つからです。

利回りが低くても、低金利・長期返済のローンならキャッシュフローは有利

Jリートを含む金融商品は、購入資金の融資が受けられない、つまり、レバレッジが効きません。手持ち資金が、購入金額の限度になります。

一方、収益物件はレバレッジが効きます。融資を受けることによって、少ない自己資金で大きく投資してリターンを増やすことができるわけです。利回りが同じ水準でも、投資総額を大きくすることができるほどキャッシュフローも増えます。

さらに、収益物件同士で比較する場合は、融資条件によってキャッシュフローが大きく左右されます。表2はその違いを示したものです。物件価格7,000万円、表面利回り7%、経費率1%の場合、不動産投資ローンの元利返済前の家賃収入は年間420万円となります。

これを全額不動産投資ローンで購入すると、ケースA〔金利3%・返済期間20年〕では、年間の返済額が約466万円となり、赤字になってしまいます。ケースB〔金利2%・返済期間35年〕は返済額が約278万円で、約141万円のキャッシュフロー収入(税引き前)が残ります。

融資条件は、購入する物件と個人属性、市況によっても変わります。

表2.融資条件でこれだけ違う収支

7,000万円の売りアパート(全額ローンで購入)

表面利回り7%、維持管理経費1%相当額

家賃収入(経費控除後):420万円/年

| 〔融資条件〕 | ケースA | ケースB |

|---|---|---|

| 金利 | 3% | 2% |

| 返済期間 | 20年 | 35年 |

| 毎月返済額 | 38万8218円 | 23万1884円 |

| 年間返済額 | 465万8620円 | 278万2607円 |

| 収支※ | ▲45万8620円 | 141万1793円 |

※税引き前のキャッシュフロー

ケースAの融資条件では、表面利回り7%では採算が合いません。8%以上の物件でないと投資する意味がないといえます。ケースBの条件なら、表面利回りが6%程度でもキャッシュフローはプラスになります。投資物件を探す条件として、表面利回り8%以上よりも6%以上のほうが、物件の選択の幅が広がるでしょう。

築年数や立地との関係にも注意

融資条件のほかに、物件の条件として、築年数も考慮しておく必要があります。築年数が古い物件ほど、修繕費がかさみ、空室リスクが高まるからです。新築ならある程度の入居が見込めますし、当初の10年間はそれほど修繕費がかかりません。

以前は、「利回りの低い新築を買って開発業者を儲けさせるよりは、幾年数が古くても利回りの高い中古を選ぶほうがいい」と考えられていた時代がありました。

しかし、最近では、新築の賃貸物件の商品開発力も高まって、賃貸ニーズをとらえたものが増えています。また、品確法(住宅の品質確保の促進等に関する法律)に基づいた10年間の瑕疵担保保証(主要構造部)があり、売主の業者が倒産しても保険でカバーしてくれる仕組みができています。

しかも、築年が新しいほうが融資条件も有利になるため、利回りの高い築古中古よりも、利回りが1~2%低くても新築や築浅物件を選ぶ傾向が高まっています。ただ、立地や供給状況、賃貸ニーズによって空室率が左右されることにも気をつけましょう。

物件を探す際には、投資基準として利回り水準を見ながら、総合的に考えてみてください。