マイホームなど不動産の売却によって売却益を得た場合、利益に対して譲渡所得税がかかります。この税金を控除できる制度が3,000万円の特別控除です。この制度についてしっかりと理解しておくことで、節税対策となり、買い替えなどのライフプランが計画的に行えるようになるでしょう。この記事では、3,000万円特別控除について紹介します。譲渡所得税を抑えることができるので、適用要件や必要書類などについて解説します。

1. 3,000万円の特別控除とは?

先ほどと重なりますが、3,000万円の特別控除とは、マイホームなど不動産の売却によって得た売却益に対する譲渡所得税を控除する制度です。

マイホームの売却に対しては、売却益から3,000万円を差し引いて(控除して)税金を計算することができます。つまり売却益が3,000万円未満の場合は、課税対象金額が0円となるため、譲渡所得税がかかりません。

一方、売却益が3,000万円を上回っており、3,000万円を控除しても課税対象金額が0にならない場合は、控除後の売却益に対しては譲渡所得税がかかります。

税率は売却物件の所有期間に応じて異なります。短期譲渡所得(取得してから5年以下)の場合は30%ですが長期譲渡所得の場合は15%の税率で税金が発生します。なお、10年を超える所有期間のマイホーム売却であれば軽減税率の適用があるため、譲渡益が6,000万円までであれば10%の税率で計算することが可能です。

2. 3,000万円の特別控除の適用要件とは?

この特例を受けるためには以下の要件を満たす必要があります。

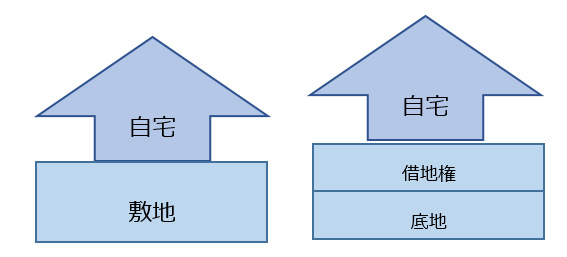

- 自分が住んでいる建物を売却する

- 自分が住んでいる建物と合わせて土地もしくは借地権を売却する

- 以前住んでいた建物やその土地もしくは借地権を住まなくなった日から3年を経過する日の属する年の12月31日までに売却する

例1:自宅もしくは自宅とその敷地もしくは借地権を令和4年3月に売却した場合

⇒令和5年2月16日から3月15日までに確定申告を行う必要があります。

例2:平成30年12月まで住んでいた自宅を令和4年1月に売却した場合

⇒適用できません。

例3:平成31年10月まで住んでいた自宅を令和4年12月に売却した場合

⇒令和5年2月16日から3月15日までに確定申告を行う必要があります。

なお、3,000万円の特別控除は以下のような目的で購入された場合には適用されませんので注意が必要です。

- この特例を受けることだけを目的として居住していた建物(住民票だけ移して別の場所で実際には生活していた)

- 居住用の建物を新築する期間中だけ仮住まいとして使っていた建物、その他一時的な目的で入居した建物

- 別荘などのように、趣味や娯楽に利用されていた建物

後からこれらの適用が受けられない物件であることが発覚した場合には、修正申告を行ったのち、以下の罰則による税金を追加で納付する必要があるので注意が必要です。

①延滞税(期限が遅れたことによる罰則)

延滞税は、期限までに納付すべき税額が少ない場合に、期限より遅れた分に対して、法定納期限の翌日から納付する日までの日数に応じて、自動的に 課税されます。

延滞税は本税だけを対象として課されるものであり、加算税などに対しては課されません。

・原則として、納期限の翌日から2カ月間は年7.3%

ただし令和4年1月1日から令和4年12月31日までの期間は、年2.4%

・納期限の翌日から2か月を経過した日以後の期間は原則として年14.6%

ただし、令和4年1月1日から令和4年12月31日までの期間は、年8.7%

②過少申告加算税

過少申告加算税は、申告期限内に提出した申告書に記載された納税額が過少であった場合の罰則です。

・期限内申告の場合、修正申告・更正があった場合の加算税・・・10% (新たに納める税金が当初の申告納税額か、もしくは50万円のいずれか 多いほうの金額を超えている場合、その超えている部分については15%)

・税務署から指摘される前に、自主的に修正申告した場合・・・ペナルティなし

③重加算税

重加算税は、3,000万円控除の適用を受けるうえで、事実を「隠蔽・仮装した場合」の罰則です。例えば、明らかに一時的な目的で購入した場合や別荘などに利用していたにも関わらず、売却の直前に住民票だけを移し、あたかも自宅と見せかけて売却したような場合にこの罰則を受けることになります。

・当初の確定申告書を期限までに申告した場合・・・35%

・当初の確定申告書を期限まで申告しなかった場合・・・40%

3. 3,000万円特別控除を受けるための必要書類とは?

3,000万円の特別控除を受ける場合には、「確定申告書」に「譲渡所得の内訳書」という書類を合わせて添付し、申告する必要があります。

売買契約の締結日の前日に、住民票の住所と売却物件の所在地が異なる場合には、戸籍の附票の写しも添付が必要です。

ですので、基本的には購入申込~売買契約締結までは住民票は動かさない方が良いでしょう。

4. 3,000万円特別控除と住宅ローン控除の併用はできる?

結論から申し上げますと併用はできません。

3,000万円の特別控除を受けたい場合は、前年、前々年に住宅ローン控除の適用を「受けていない」ことが条件となります。(住宅ローン控除の他にも、併用できない制度がありますのでご不明点は、営業担当や店舗へお気軽にお問い合わせください。)

そのため、3,000万円控除によって得られる節税効果と住宅ローン控除、どちらが自分にメリットがあるのか、しっかりとシミュレーションをしてから申告をしないと損をしてしまう可能性があります。

気軽に相談したい場合は、まずは不動産仲介会社に聞いてみたほうが良いでしょう。

5. 3,000万円特別控除は相続でも適用できる?

相続または遺贈により被相続人の居住用建物またはその敷地を平成28年4月1日から令和5年12月31日までの間に売却した場合にも譲渡所得の金額から最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例と言います。

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」を受ける場合には、以下の要件をすべて満たしている必要があります。

【特例の対象となる「被相続人居住用家屋」の要件】

・相続の開始の直前において被相続人の居住用建物もしくはその敷地であること

・次の3つの要件すべてに当てはまるもの

①昭和56年5月31日以前に建築されたこと。

②区分所有建物登記がされている建物でないこと。

③相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定などを受けて老人ホームなどに入所していた場合は、たとえ相続の開始の直前に被相続人の居住用建物としての利用がされていなかった場合でも老人ホームなどに入所する直前まで被相続人の居住用に利用されていた建物は被相続人の居住用家屋に該当し、この特例の適用を受けることができます。

6. 3,000万円の特別控除は居住期間も関係ある?

3,000万円の特別控除を受ける場合には居住期間の年数は関係ありません。ただ住み始めて5年以内の短期譲渡の場合は税率が高く、納税額が高額になりますので、譲渡所得が3,000万円を超える場合は注意が必要となります。また、売却した年の翌年2月16日から3月15日までの間に確定申告書を提出することによって受けられる特例のため、うっかり申告書の提出を忘れるということがないようにご注意ください。

7. 3,000万円の特別控除は土地のみでも適用できる?

3,000万円の特別控除は基本的には建物の売却や建物と一緒にその土地を売却する場合に適用が受けられますが、過去に居住していた建物を取壊して敷地のみを譲渡する場合であれば適用を受けることができます。その場合は、居住しなくなった日から3年を経過する日の属する年の12月31日までに譲渡する必要があります。

8. 3,000万円の特別控除の適用要件を理解しよう

3,000万円の特別控除は所有期間の年数や居住期間の長短に関係がなく適用が受けられる制度です。このため、利用しやすい反面、新たに買い替えた自宅がある場合はその自宅のローンに住宅ローン控除の適用が受けられなくなってしまうので注意が必要です。

また、相続した土地建物で、被相続人の居住用に供されていた場合でも適用が受けられるので、相続した土地建物でその後誰も住む人がいないような場合は、3年以内に売却をしてこの適用を受けることをおすすめします。

税理士

山田麻美税理士事務所代表税理士。商業高校在学中に日商簿記1級に合格したことがきっかけで税理士を目指す。専門学校卒業後、東証一部上場企業の東急電鉄の子会社の入社を経て、大手税理士法人へ転職。税理士法人の勤務を通じて大企業から中小企業まで100社以上の決算、税務申告の実務を学ぶ。2011年に税理士登録し、2014年に独立開業。法人及び個人の会計処理、税務申告業務の対応を、これまでのべ200社以上行っている。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved