マンションを買いかえる際によくある動機やタイミングとして、以下のようなケースが多数です。

1. マンションの買いかえのよくある動機やタイミング

マンションを買いかえる際によくある動機やタイミングとして、以下のようなケースが多数です。

1-1. ライフスタイルが変わった

子どもが生まれた、退職した、両親の介護が必要になったなど、ライフスタイルが変化して今のマンションの間取りやエリアが不都合となり、転居するパターンです。

居住用マンションを買いかえる事案の多くはライフスタイルの変化によるものでしょう。

1-2. 年数が経過した

マンションの築年数が古くなると、次第に建物の老朽化による設備の劣化や、不具合などが発生する場合があります。また、マンションの設備仕様は日進月歩ですので、住んでいるうちに専有部に古さを感じることもあるでしょう。また、共用部も築年数に応じて修繕する必要がありますので、修繕積立金も高額になります。こうした理由でマンション購入後何年か経過すると、買いかえを検討する方が少なくありません。

1-3. 相場が上がった

マンションの相場が上がり、高値で売れる環境になれば高値で売却できた利益分を頭金として買いかえをする方が増えてくるでしょう。

また、投資用物件を所有している場合、相場が上がったら売って利益を確定したり、買いかえによってさらに利益が見込める物件に買いかえたりする方もいらっしゃるでしょう。

2. 売り先行か買い先行か

買いかえを考えた際に、まず立ちふさがるのが「売却が先か、購入が先か」という問題です。

どちらにどういったメリットやデメリットがあるのかを踏まえて、状況に応じた選択をしましょう。

2-1. 売り先行のメリット・デメリット

今のマンションを先に売却し、後から新居を購入する方法です。

「売却先行」の場合のメリット・デメリットは、次のように言えるでしょう。

メリット

- 売却価格が確定するので、新居購入の資金計画が正確に立てやすくなる

- 売却価格内で前のローンを完済できれば、二重にローンを組む必要がなくなる

- 売却を急ぐ必要がないので、価格や条件面で余裕をもった売却活動ができる

デメリット

- まだ売却中に魅力的な物件が見つかってもすぐに検討できない(良い物件を買い逃すリスクがある)

- 引渡し時期によっては新居への入居前、一時的に賃貸へ「仮住まい」が必要になる可能性が高い

- 仮住まいが必要になると、引越し費用や手間も二重にかかる

2-2. 買い先行のメリット・デメリット

売却を先行すると仮住まい費用や二重の引越し費用などのコストがかかります。デメリットを避けるために、先に購入を検討する人も少なくありません。

「先に購入して、引越してから売りたい」

「希望する物件が見つかったから、できるだけ早くそちらで住みたい」

といった希望があるから買い先行も選択肢に入ります。

ただし、今のマンションに住宅ローンが残っている状態では、新居で組める住宅ローンの借入金額が限られて審査に影響します。先に新居を購入できるのは資金計画上で問題がない場合となるでしょう。

「買い先行」の場合のメリット・デメリットは、次の通りです。

メリット

- 欲しい物件が出たタイミングで、すぐに検討できる(理想の物件を買い逃さない)

- 購入を急ぐ必要がないので、納得が行くまで物件探しができる

- 先に新居へ引越しをして売却活動を進められる

デメリット

- 前の家がいつ売れるか、いくらで売れるか分からないため、買いかえ先の資金計画が不確定

- ローンは組めても、前の家が売れるまで二重の支払いをすることになると負担が大きい

- 二重払いの期間を短縮させるために売り急いでしまい、結果として売却価格や条件に不満が残る可能性がある

二重ローン状態になると、コストがかかって売り急がなければならないなどよりデメリットが大きくなります。

2-3. 売り先行にすべきケース

以下のような状況や希望をお持ちの場合、売り先行をおすすめします。

- 今のマンションを売った代金で新居を購入したい、資金計画を明確にしたい

- 二重ローンを組みたくない

- 売却活動をゆっくり行い、なるべく好条件で売却したい

2-4. 買い先行にすべきケース

以下のような状況であれば買い先行としても問題は少ないでしょう。

- 今住んでいるマンションのローンがない

- 新居を購入する資金が十分ある(最低限、一定程度の頭金を用意できる)

- 二重ローン状態になっても耐えられる程度の収入や資金力がある

2-5. 基本的に「売却」先行がおすすめ

買い先行にも売り先行にもそれぞれメリットとデメリットがあります。

ただ一般的には「売り先行」をおすすめします。売り先行の場合、先に今のマンションの売却額が明らかになって資金計画を立てやすいからです。

ローンの残債を完済できれば二重ローンにもなりません。

新居でのローンも組みやすくなりますし、頭金としてどの程度用意できるのかも計算しやすくなります。

売却を急がずに腰を据えて価格交渉できるのも大きなメリットとなるでしょう。希望する条件で売れやすくなります。

「資金が十分あるから今の家がいくらで売れるかは関係ない」という方でない限り、基本的には売却先行を選択するのが良いでしょう。

実際、多くの方が売却をスタートする形として選択しており、その背景には以下のような事情がみられます。

「今の住まいが売れるか不安だから、住宅ローンを完済してから検討したい」

「購入を先行したために、急いで安く売るようなことにはしたくない」

「年齢的に新しく住宅ローンを組むのは難しいが、手持ちの現金では新居の購入費用をまかなえない」

売却と購入のタイミングに迷ったとき、参考にしてみてください。

3. マンション買いかえのリスク

マンションを買いかえる際には以下のようなリスクが発生する可能性があるので、慎重に対応しましょう。

3-1. 相場を知らずに安い価額で売ってしまう

買い先行として二重ローン状態になると「早く売ってローン負担を軽減したい」と考えるものです。

そうなると、売り急いで安値で売ってしまう可能性が高まります。ときには買主候補の「言い値」で売却せざるを得ないケースもあります。

事前に相場を調べておかなかったために必要以上に安値で売却してしまう方もおられます。

リスクを避けるため、事前に相場を調べておいて、売却活動には最低限の余裕期間を設定して臨みましょう。

3-2. 新居の購入額が高額で負担になる

少々無理をして良い物件を購入すると、後々新居の住宅ローン返済が負担になるリスクが高まります。

特に買い先行でマンションの相場価格を調べないまま新居を購入すると、思ったより低い金額でしか売れなかったときに負担が重くなってしまうでしょう。

3-3. ローンに通らない、金額が低くなる

住宅ローン審査に落ちると、新居を購入できなくなってしまいます。期待していたより融資金額が低くなり、希望する物件を購入できないケースもあります。

マンション買いかえを成功させるには、事前に資金計画をしっかり立てることが非常に重要と言えるでしょう。

4. ローンの残債があっても買いかえは可能

今のマンションのローンの残債があっても買いかえはできます。「住みかえローン」や「つなぎ融資」を利用すれば、資金計画を立てやすくなる可能性もあるので、ご紹介します。

4-1. ローンの残債がある場合の資金計画

ローンの残債がある場合、ない場合と比べて特に慎重に資金計画を立てなければなりません。

- 売却によってローンの残債を完済できるのか

- ローンの残債はいくら残るのか

- 新居購入の頭金を用意できるのか、いくら用意できるか

- 新居購入時に住宅ローンを組めるのか、いくら組めるのか

- 二重ローン状態にならないか、なったとしても耐えられるのか

上記のような事項を1つ1つ、検討しましょう。

ローンの残債額は「住宅ローン返済表」に記載してあります。手元にない場合、金融機関へ確認すれば教えてもらえます。

4-2. 住みかえローンを利用する

マンション買いかえの際に「住みかえローン」を利用する方が多くいらっしゃいます。

住みかえローンとは、前の家のローンの残債分と新居のローンの合計額を借り入れられるローンです。

前のマンションを売却してもローンを完済できない場合、住みかえローンを利用すれば前のローンを一括で返済して新居のローンと一本化し、返済していけます。二重ローン状態にもなりません。

ただし前のローン額が上乗せになるため、借入額や返済額も大きくなり、審査も厳しくなる可能性があります。

4-3. つなぎ融資

つなぎ融資も買いかえの際に便利です。

つなぎ融資とは、今の家が売れるまでの間、一時的に購入資金として借り入れができる融資を言います。

今のマンションが売れたらその代金でつなぎ融資分を返済します。魅力的な物件に出会ったときにも「買い逃し」せず、新居へお引越し後もつなぎ融資を利用して売却活動を継続できるため、納得のいく売却活動を行いながら新居の購入を実現できます。

野村不動産ソリューションズでもつなぎ融資のサービスを実施していますので、買い先行で購入資金が必要な方はよければぜひ、ご利用ください。

※当社の「買換保証」をご利用いただくことが前提となります。

5. スムーズな買いかえを実現するポイント

これまで見てきたように、売却を先行する場合にも購入を先行する場合にもメリットとデメリットがあります。よりスムーズに買いかえをするにはどういった工夫をすれば良いのか、お伝えします。

5-1. 余裕のあるスケジューリング

余裕をもったスケジューリングが重要です。

売り急ぐとどうしても価格が低くなり資金的にも厳しくなる可能性があります。将来のローン負担も大きくなってしまうでしょう。

マンションを売却する際には、最低3か月はみておくことをおすすめします。半年もあれば随分売れやすくなるでしょう。

5-2. 不動産仲介会社選び

マンション買いかえを成功させるには、不動産仲介会社選びが重要です。

売却と購入を同タイミングで完結させるのは簡単ではありません。現実的に売れる価格と購入したい物件の価格が折り合うとも限りません。売却と購入を同時に進めることは「売却時期・売却価格」と「購入時期・購入価格」を確定させるバランスがうまく取れないと、実現できない住みかえ方法なのです。

そんな難しい売却を成功させるため、アドバイスやサポートしてくれるのが不動産仲介会社です。

当社では、売主様の希望条件にあわせた買いかえをお手伝いできるように【買換サポート】を用意しています。「理想の物件を逃さずに購入でき、焦らずに売却ができる」というメリットがあります。

またつなぎ融資や買換保証のサービスも用意しています。

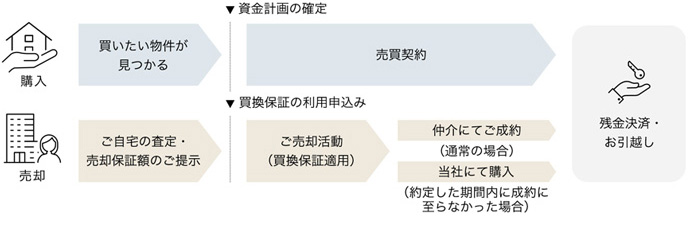

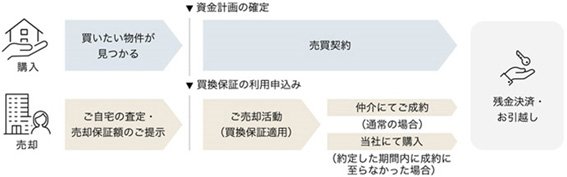

買換保証とは、当社でお客様が所有する不動産の売却活動を行い、一定期間内(原則90日~1年以内)に売却ができなかった場合に予めご提示した金額で当社が買い取るサービスです。売却活動をスタートした時点で売却可能な金額が確定するので資金計画が立てやすく、新居の予算を決めて物件探しをすることができます。また、金融機関に住宅ローンの相談をしやすくなるなどの効用もあります。

<「買換保証」ご利用時の流れ(一例)>

不動産は新築・中古を問わず、同じ部屋は2つとない「1点もの」です。理想の物件に出会っても、それを逃すと次にいつ理想の物件に出会えるかは分かりません。資金計画や引越し期間などの兼ね合いで、買いかえが難しいと思っている場合でも、当社の「買換サポート」ならお手伝いできることがあります。

売主様それぞれのご事情にあわせ、最適な買いかえを提案いたしますので、ぜひ一度、お近くの店舗の営業担当者までご相談ください。

(※)対象物件には所定の利用条件があります。保証期間は個別に審査の上、決定いたします。また、つなぎ融資のご利用には条件・必要諸費用があります。詳細は担当者まで問い合わせください。

※本サービスは予告なく変更する場合があります。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved