相続した土地を売却すると税金がかかる、ということは知っていても、どの程度の税金を払うのかはわからない、という方が多いのではないでしょうか。

相続した土地の売却で必要な税金は複数あり、それぞれ計算方法や税率も異なります。税金を払いすぎて損をしないためには、あらかじめ税金や節税方法について知っておくことが大切です。

そこで、本記事では土地の相続や売却が初めての方に向けて、相続した土地の売却にかかる税金や計算方法を解説します。売却にかかる費用や節税特例も解説するので、ぜひ参考にしてください。

1. 【アンケート調査】相続した土地の売却、何が一番大変だった?

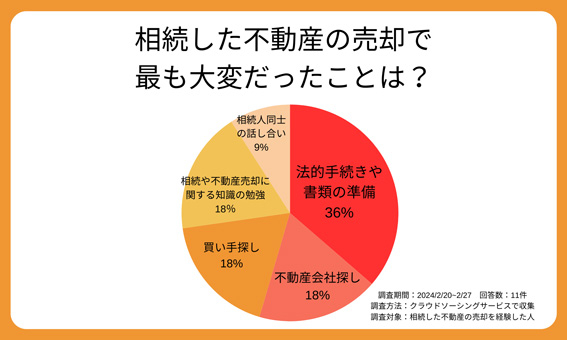

本記事では、不動産相続で注意すべきポイントを調べるために、相続した不動産を売却した経験がある人にアンケート調査を実施しました。

アンケート結果では、相続した不動産の売却で大変だった点として、「法的手続きや書類の準備」が36%と最も多く、次いで「不動産会社探し」「買い手探し」「相続や売却に関する知識の勉強」が18%でした。

相続した土地を売却する際には、売却前の権利関係の確認や必要書類の作成など、手続き面の準備の難易度が高いことがわかります。

事前にある程度の情報を集めることは大切ですが、自分一人で解決しようとせず、必要に応じて専門家に相談することが大切です。

2. 相続した土地を売却した際の税金の種類

相続した土地を売却すると税金がかかります。発生する税金の種類は以下のとおりです。

• 登録免許税

• 印紙税

• 所得税・復興特別所得税・住民税

どのような税金なのか、それぞれ詳しく解説します。

2-1.登録免許税

登録免許税とは、登記手続きをおこなう際に法務局に支払う税金のことです。

相続した土地を売却するためには、相続登記の申請をおこない、被相続人(亡くなった方)名義の土地を自分名義の土地に変更しておく必要があります。相続登記の申請時に、登録免許税が発生します。

また、相続した土地に抵当権(借入時に土地を担保とする権利)が設定されていた場合は、抵当権抹消登記の手続きをおこなう際にも登録免許税がかかります。

抵当権を抹消するためには、ローンを完済している必要があります。ローンが完済しているからといって自動で抵当権が消えるわけではないため、管轄の法務局で抵当権抹消登記を申請しなくてはなりません。

登録免許税の詳しい金額については後述します。

2-2.印紙税

印紙税とは、契約書などの文書を作成した際に国に納める税金のことです。文書の種類と記載された契約金額によって、印紙税額は異なります。

土地の売却をおこなう場合は、「不動産売買契約書」の作成時に印紙税額分の印紙を購入して貼付します。2024年3月31日までは、印紙税の軽減措置が適用されます。

印紙税額や軽減措置についての詳細は後述します。

2-3.所得税・復興特別所得税・住民税(譲渡所得に対して)

相続した土地を売却して譲渡所得が出た場合、その利益に対して税金がかかります。譲渡所得に対してかかる税金には、所得税や復興特別所得税、住民税があります。

譲渡所得にかかる所得税および復興特別所得税は、売却した翌年の確定申告により納付が可能となります。支払うタイミングは確定申告をおこなう時期と同じく、原則として売却した翌年の2月16日から3月15日です。

譲渡所得にかかる住民税に関しては、所得税の申告ができていれば自身で申告する必要はありません。支払うタイミングは徴収方法によって異なりますが、いずれも売却した翌年の確定申告後に納付となります。

譲渡所得税の計算方法については後述します。

3. 税金以外で相続した土地の売却にかかる費用

相続した土地を売却する際は、税金以外にもさまざまな費用がかかります。土地の売却時に必要となる可能性がある諸費用は以下のとおりです。

• 仲介手数料

• 測量費用

• 解体費用(建物の解体をおこなう場合)

• 住宅ローン返済手数料(住宅ローンが残っている場合)

• ハウスクリーニング費用(物件も同時に売却する場合)

• 契約書類発行費用

相続した土地によっては、他にも必要な費用が生じるケースもあります。

3-1.仲介手数料

土地の売却を不動産会社に依頼し取引が成立した場合は、不動産会社に仲介手数料を支払います。仲介手数料の上限は宅地建物取引業法で、次のように決まっています。

| 成約価格 | 仲介手数料の上限(税抜) |

|---|---|

| 200万円以下の部分 | 成約価格×0.05 |

| 200万円超から400万円以下の部分 | 成約価格×0.04 |

| 400万円超の部分 | 成約価格×0.03 |

仲介手数料率は3段階に分かれており、各段階ごとに計算した金額を合計して仲介手数料を算出します。

1,000万円で土地が売却できたと仮定して、実際に仲介手数料の上限を計算してみましょう。消費税率は10%とします。

上記の表に当てはめると、仲介手数料の上限は(200万円×0.05)+(200万円×0.04)+(600万円×0.03)+消費税=10万円+8万円+18万円+消費税=36万円+消費税10%(3.6万円)=39.6万円となります。

また、成約価格に応じて、簡易計算式を使って計算することもできます。

| 成約価格が200万円以下の場合:「成約価格(税抜)×5%」+消費税 成約価格が200~400万円以下の場合:「成約価格(税抜)×4%」+2万円+消費税 成約価格が400万円以上の場合:「成約価格(税抜)×3%」+6万円+消費税 額 |

上記の例に当てはめると、簡易計算式を使っても「仲介手数料=1,000万円✕3%+6万円+消費税」となり、同様に上限は39.6万円と算出できます。

関連記事はこちら【不動産売買に必要な仲介手数料とは?計算方法など解説】

3-2.測量費用

測量費用とは、土地の測量をおこなう際に必要になる費用です。測量には3段階あり、下表のようになっています。

| 測量の種類 | 内容 |

|---|---|

| 現況測量 | 土地面積の測量や平面図の作成などをおこなう |

| 境界測量 | 土地の境界を調査して特定をおこなう |

| 確定測量 | 隣地所有者に同意を得て境界を確定させる |

土地の状況や境界がわからないままでは、買主に不安を与えてしまうため、売買前に売主側が確定測量まで済ませておくのが一般的です。

確定測量には、一般的に約40万円から50万円がかかります。土地が、市区町村の道路や水路などに接していると測量費用は増え、50万円から60万円ほどが相場になります。さらに、国道などに接していると約60万円から80万円が必要です。その他にも土地の条件によって費用が増える場合もあり、測量費用に100万円以上かかってしまうケースもあります。

3-3.解体費用

相続した土地に建物があり、建物を解体してから売却をおこなう場合には、解体費用がかかります。解体費用は、建物の構造によって相場が異なります。

| 建物の構造 | 解体費用相場(坪当たり単価) |

|---|---|

| 木造 | 4万円から5万円 |

| 鉄骨造 | 6万円から7万円 |

| RC(鉄筋コンクリート)造 | 6万円から8万円 |

※2024年3月時点での参考相場です。

解体しやすい木造の建物は、解体費用相場も比較的安い傾向です。一方で、鉄筋コンクリートなど頑丈な素材を使用した建物の場合、解体に手間や時間がかかるため解体相場は高くなります。

その他にも、立地環境や廃材の量、付随する工事、工事の時期なども解体費用が変動する要因の一つです。

3-4.住宅ローン返済手数料

住宅ローンが残る不動産を相続した場合、売却するためには住宅ローンを完済して抵当権を抹消する必要があります。住宅ローンを繰り上げて一括で返済するためには、住宅ローン返済手数料が必要です。

住宅ローン返済手数料の相場は、5千円から3万円ほどです。金融機関によって異なりますが、一般的には繰上返済の額や返済手続きの方法によって手数料額は変動します。

繰上返済の額は、一部繰上返済をおこなうよりも全額繰上返済をおこなうほうが手数料が高くなる傾向です。また、返済手続きの方法には、窓口や書面でおこなう方法とオンラインでおこなう方法がありますが、オンラインで手続きをおこなう場合は、手数料が無料になる金融機関もあります。

3-5.ハウスクリーニング費用

相続した土地に物件があり、物件も土地と一緒に売却する場合は、ハウスクリーニング費用も必要となるでしょう。

ハウスクリーニング費用は、物件の現状や間取り、依頼する作業内容によっても大きく変動しますが、およそ2万円から15万円が目安です。2LDKから3LDKの一戸建てだと、5万円から7万円程度が相場になります。

ハウスクリーニングは売主側の義務ではないため、必ずしも必要な費用ではありません。しかし、ハウスクリーニングをしておくことで購入希望者に良い印象を与えられ、契約に繋がりやすくなるでしょう。ハウスクリーニングをしないままだと、物件の状態が値下げの交渉材料にされてしまう危険性が高まります。

3-6.契約書類発行費用

不動産を売却するためには、境界確認書や固定資産税評価証明書、住民票といった書類が必要です。手元に書類がない場合は、再発行の申請をおこない準備をしておきましょう。不動産売却時の必要書類と発行費用は下表のとおりです。

| 不動産売却時の必要書類 | 発行費用 |

|---|---|

| 境界確認書 | 自治体により異なる 再発行300円前後 |

| 固定資産税評価証明書 | 自治体により異なる 東京都23区内の場合1件400円 (2件目以降は1件100円) |

| 住民票 | 自治体により異なる 1通300円前後 |

契約書類の発行費用や申請方法は自治体によって異なります。詳細が知りたい場合は、自治体のホームページなどを利用して確認してください。

4. 税金の計算方法をチェック

相続した土地を売却する際に必要な税金には、登録免許税や印紙税、譲渡所得税があります。事前に税金がいくらかかるのかシミュレーションしておくと、土地の売却後に手元に残るお金を計算しやすくなるためおすすめです。

ここでは、それぞれの税金の計算方法について解説していきます。

※2024/2月時点の情報です。最新情報はご自身でご確認ください。

4-1.登録免許税

相続登記の申請時に発生する登録免許税の税率は、課税価格(固定資産税評価額)の0.4%です。

| 相続登記の登録免許税=課税価格(固定資産税評価額)×4/1000 |

例えば、固定資産税評価額が100万円の場合、相続登記の登録免許税は100万円×4/1000で計算することができるため、税額は4千円であることがわかります。

また、相続登記の登録免許税には免税措置があり、以下の要件を満たす場合に適用されます。

| 免税措置を受けるための要件 |

|---|

| (1)その土地が相続登記の促進を特に図る必要がある一定の土地 (2)その土地の登録免許税の課税標準となる不動産の価額が10万円以下であるとき ※要件の詳細については、専門機関にご確認ください。 |

抵当権抹消登記の申請時に発生する登録免許税は、1つの不動産につき1千円です。土地と建物をどちらも売却した場合は、2つの不動産となるため2千円がかかります。

4-2.印紙税

「不動産売買契約書」の作成に必要な印紙税額は、下表のとおりです。

| 記載された契約金額 | 印紙税額(1通または1冊につき) | 軽減後の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

| 契約金額の記載のないもの | 200円 | 200円 |

2024年3月31日までは、印紙税の軽減措置が適用されるため、上表の軽減後の税額が実際にかかる印紙税となります。ただし、2024年4月1日以降は軽減税率が適用されなくなるため注意が必要です。

不動産売買契約書に記載された契約金額を500万円とすると、2024年4月1日以降の場合は印紙税額は2千円となります。2024年3月31日までならば、印紙税額は1千円です。

4-3.譲渡所得税

土地や建物の譲渡所得に対して、所得税や復興特別所得税、住民税がかかります。譲渡所得税を算出するためには、まず課税譲渡所得がいくらあったのかを計算しましょう。計算式は以下のとおりです。

| 課税譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除額 |

課税譲渡所得金額に税率をかけると、譲渡所得税を計算することができます。税率は、長期譲渡所得か、短期譲渡所得かによって異なります。税率は下表のとおりです。

| 税金 | 長期譲渡所得 | 短期譲渡所得 |

|---|---|---|

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

※税率を軽減する特例もあるため、税率の詳細については専門機関にご確認ください。

関連記事はこちら【土地の相続税はいくらになる?計算方法や相続税が払えない場合の対処法などまとめ】

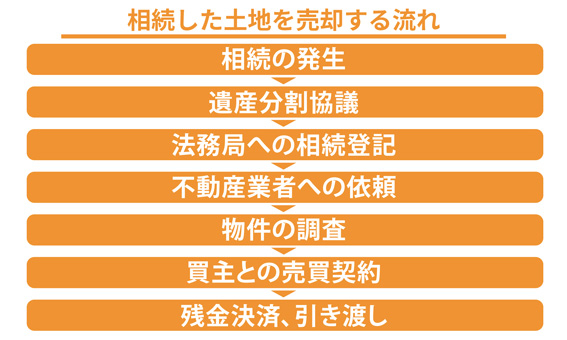

5. 相続した土地を売却する流れは?

土地を相続してから不動産会社に依頼し、売却するまでの流れは以下のとおりです。

1. 相続の発生

2. 遺産分割協議

3. 法務局への相続登記

4. 不動産業者への依頼

5. 物件の調査

6. 買主との売買契約

7. 残金決済、引き渡し

それぞれのステップについて詳しく解説していきます。

5-1.STEP1: 相続の発生

四十九日法要などが終わってから、相続に関する話し合いが始まることが多いです。

まずは、被相続人の遺言書の有無を確認してください。遺言書がある場合は、基本的にはその内容に従って相続人を確定させます。遺言書がない場合は、遺産分割協議をおこなうことになります。

また、預貯金や不動産といった相続財産の把握もおこないましょう。借金も相続対象となるため必ずチェックしてください。

5-2.STEP2: 遺産分割協議

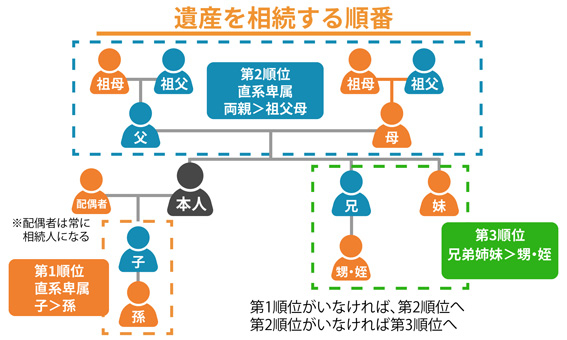

遺言書がなく相続人が複数いる場合は、遺産分割協議をおこないます。遺産分割協議は、相続人全員でおこなう必要があるため、相続人が誰なのかも確認しておきましょう。

相続人とは、「被相続人の配偶者」と「被相続人の血族」です。配偶者は常に相続人であり、配偶者に続く血族の順位は以下のとおりです。

1.被相続人の子(子が亡くなっている場合は孫)

2.被相続人の親(親が亡くなっている場合は祖父母)

3.被相続人の兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

先順位の人が1人でもいる場合、後順位の人は相続人にはなれません。つまり、被相続人の子がいる場合は、被相続人の親や兄弟姉妹は相続人になることはできません。

相続人が確定したら遺産分割協議をおこない、誰がどの財産を相続するか話し合いをおこないます。

5-3.STEP3: 法務局への相続登記

土地を相続することが決まったら、相続登記をおこない土地の名義変更をします。相続登記に必要な書類は多いため、スケジュールに余裕を持って準備してください。必要書類には、主に以下のものがあります。

• 被相続人と相続人の戸籍謄本(除籍謄本)

• 被相続人と相続人の住民票(除票)

• 固定資産評価証明書

• 遺言書や遺産分割協議書

• 相続人全員の印鑑証明書

※相続のケースによって必要書類は異なる場合があります。詳細については専門機関にご確認ください。

必要書類を準備できたら登記申請書を作成し、法務局で相続登記の申請をおこないます。

相続した土地をすぐに売却する場合であっても、被相続人から相続人への相続登記が必要です。被相続人から土地を購入した買主へ、直接不動産の名義変更をすることはできません。

なお、2024年4月1日より相続登記が義務化され、相続登記の申告漏れには罰則が設けられます。

5-4.STEP4: 不動産業者への依頼

名義変更が終わったら、土地の売却について不動産会社に相談します。不動産会社へ相談する前に、以下の内容についてあらかじめ考えをまとめておくと相談がスムーズに進むでしょう。

• 不動産を売却する理由

• 不動産の売却金額(最低〇円以上で売却したい、など)

• 不動産を売却する時期や期限(とにかく早く売却したい、など)

• 価格優先か、時期優先か

不動産会社へ相談する際は、上記の内容のほか不動産や自身の現状についても伝えます。売却スケジュールや売却方法について、専門家からアドバイスをもらえるため参考にしてください。

5-5.STEP5: 物件の調査

不動産会社は物件の調査をおこない、資産価値を把握して査定価格を算出します。物件の調査とは、現地調査や法務局の調査、役所の調査、インフラ設備の調査、市場や取引事例調査などです。不動産会社が提示した査定価格や売却プランに納得できたら、不動産会社と媒介契約を締結します。

不動産会社との媒介契約後は、売却活動がスタートします。土地の手入れのほか、建物がある場合はクリーニングや片付けをおこない、売却活動の準備をしましょう。購入検討者があらわれたら、内見や質問への対応もおこないます。

5-6.STEP6: 買主との売買契約

購入希望者から「購入申込書」を受け取り、条件が合致すれば売買契約を交わします。売買契約の流れは以下のとおりです。

1. 売主と買主の顔合わせ

2. 売却対象の不動産に関する説明(重要事項説明)

3. 売買契約書の確認・記入・押印

4. 手付金の受け取り

契約当日に売主と買主が同席しないケースもあります。また、不動産に関する説明は宅地建物取引士がおこなうため、売主側は不動産会社に任せていれば問題ありません。最後に売買契約書の読み合わせをしてから契約締結をします。

また、売買契約までに準備しておく書類には次のものがあります。

• 実印・印鑑証明書(共有の場合各々)

• 登記済権利証・登記識別情報

• 固定資産税等納税通知書

• 本人確認書類(免許証・パスポート等)

• 売買契約書貼付印紙、または印紙代

• 仲介手数料(半金)

• 印鑑証明書の有効期限は3ヶ月以内

※売買契約の締結時に本人(共有者)が出席出来ない場合は、本人(共有者)の委任状と印鑑証明書および代理人の印鑑・本人確認書類が必要。

※各必要書類については、随時担当者にご確認ください。

5-7.STEP7: 残金決済、引渡し

売買契約の内容に従い、不動産の引渡しをおこないます。決済日には、売主と買主だけでなく、銀行のローン担当者や不動産会社の担当者、司法書士などが集まります。残金決済と不動産の引渡しの流れは次のとおりです。

1. 決済会場に集合、自己紹介

2. 司法書士による登記申請書類の確認

3. 残代金の受領と領収書の発行

4. 売却不動産の引渡し

買主に売却物件の鍵をすべて渡し、「不動産引渡確認証」を発行して不動産の引渡しは完了です。

6. 相続した土地に関する節税特例

相続した土地を売却するとさまざまな税金や費用がかかりますが、税負担を減らすために特例が用意されています。税金を払いすぎて損をしないためにも、どのような特例があるのか事前に把握しておきましょう。

解説する節税特例は以下の6つです。

• 相続財産を譲渡した場合の取得費の特例【譲渡所得】

• 空き家の3,000万円特別控除【譲渡所得】

• 長期譲渡所得と短期譲渡所得

• 平成21~22年に取得した土地の1,000万円の特別控除

• 低未利用土地等の長期譲渡所得の100万円特別控除

• 自己居住用財産を譲渡した場合の特別控除

6-1.相続財産を譲渡した場合の取得費の特例【譲渡所得】

相続した土地や建物をすぐに売却して利益が出た場合、相続税を支払ったあと、さらに譲渡所得に対しても税金を納めることになります。このように税負担が大きくなってしまうため、税を軽減するための制度が相続財産を譲渡した場合の取得費の特例です。

特例を利用すると、相続税を支払って取得した土地や建物などの財産を、一定期間内に譲渡した場合は、相続税として支払った額のうち一定金額を取得費として計上することができます。

| 特例を受けるための要件 |

|---|

| (1)相続や遺贈により財産を取得した者であること。 (2)その財産を取得した人に相続税が課税されていること。 (3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。 ※上記以外にも条件があります。要件の詳細については、専門機関にご確認ください。 |

6-2.空き家の3,000万円特別控除【譲渡所得】

相続で取得した一定条件を満たす空き家を売却し譲渡所得が出た場合は、譲渡所得から3,000万円を控除できる減税措置が用意されています。

| 特別控除を受けるための要件 |

|---|

| (1)昭和56年5月31日以前に建築されたこと。 (2)区分所有建物登記がされている建物でないこと。 (3)相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。 ※上記以外にも条件があります。要件の詳細については、専門機関にご確認ください。 |

一定の耐震性が認められる空き家であれば、取り壊さずに売却することもできます。ただし、対象となる物件は昭和56年5月31日以前のものとなっているため、耐震性が備わっていない物件が多いです。その場合は、物件を解体して売却する、もしくは耐震補強などをおこない物件を残して売却することになります。

6-3.長期譲渡所得と短期譲渡所得

土地を売却したときにかかる譲渡所得税は、不動産の所有期間によって税率が異なります。

| 区分 | 税率 | 所有期間 |

|---|---|---|

| 長期譲渡所得 | 所得税は15% 住民税は5% |

譲渡した年の1月1日において所有期間が5年を超えるもの |

| 短期譲渡所得 | 所得税は30% 住民税は9% |

譲渡した年の1月1日において所有期間が5年以下のもの |

※税率を軽減する特例もあるため、税率の詳細については専門機関にご確認ください。

5年を超える長期にわたって所有している土地や建物のほうが、課税譲渡所得に対する税率が低くなります。所有期間は被相続人の所有期間を引き継ぐことができるため、相続で手に入れた不動産の場合は長期譲渡所得となる場合がほとんどでしょう。

6-4.平成21~22年に取得した土地の1,000万円の特別控除

平成21年から22年に取得した土地の特別控除とは、リーマンショック後の景気対策として創設された特例です。リーマンショックの翌年から2年の間に購入した不動産を売却した場合、売却利益から1,000万円が控除されます。

| 特例を受けるための要件 |

|---|

|

(1)平成21年1月1日から平成22年12月31日までの間に土地等を取得していること。 |

6-5.低未利用土地等の長期譲渡所得の100万円特別控除

低未利用土地とは、住居や事業用、他の用途として長期間利用されていない土地や、周辺の他の土地と比較して利用の程度が低い土地を指します。

低未利用土地等の長期譲渡所得の100万円特別控除とは、特定の低未利用土地を500万円以下で売却した場合、譲渡所得の金額から最大100万円を控除できる特例制度です。2020年7月1日から2025年12月31日までの売却が対象となっています。

| 特別控除を受けるための要件 |

|---|

|

(1)売った土地等が、都市計画区域内にある低未利用土地等であること。 |

6-6.自己居住用財産を譲渡した場合の特別控除

自己居住用財産(自分が住んでいる家)を売却して譲渡所得が発生した場合、一定の要件を満たすことで譲渡所得から最高3,000万円まで控除が可能になります。ただし、そのあと住宅ローンを組む際は、住宅ローン控除が受けられないため注意しましょう。

| 特別控除を受けるための要件 |

|---|

|

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 |

6-7.ふるさと納税を利用する

節税のために毎年ふるさと納税をしている方も多いでしょう。相続税も寄付金控除を受けることができるため、相続財産からふるさと納税をおこなうことで節税することができます。

| 寄付金控除を受けるための要件 |

|---|

|

(1)寄附した財産は、相続や遺贈によって取得した財産であること |

相続税の減税額は以下の計算式で求めることが可能です。

| 相続税の減税額=寄付額×相続税率 |

相続税の申告提出期限は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内です。申告書を提出するためには、寄付を済ませて証明書が届くのを待つ必要があるため、期限内に完了できるよう注意が必要です。

7. まとめ

土地の相続や売却が初めての方に向けて、相続した土地の売却にかかる税金や計算方法について解説しました。

相続した土地の売却にかかる税金には、登録免許税や印紙税、譲渡所得税などがあります。不動産の売却には、税金の他にもさまざまな費用がかかるため、手元に残る金額を増やすためにも税金の払いすぎには注意しましょう。

該当する特例や控除について把握し、きちんと申請をおこなうことで節税につながります。また、あらかじめ税金や売却費用のシミュレーションをおこなうことも大切です。

※本記事は2024年2月24日時点の情報をもとに記載しています。法令等の改正により記載内容について変更となる場合がございますので、予めご了承ください。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved