親から土地を相続する際、兄弟間で争いが起きる可能性があります。土地は公平に兄弟で分割することが難しいためです。また、その土地に建物があり、相続人である兄弟のうちどちらかが住んでいる場合は売却することも困難でしょう。

相続と相続税は家族構成やシチュエーションによって異なり、様々な財産、親族関係などが絡み合うためとても複雑です。今回は、相続人に兄弟がいるケースについての注意点などを説明します。

このコラムでは、最初に父の相続が発生し、次に母の相続というケースを前提とします。想定と順番が変わってしまい想定外の相続税が発生することもあるので、シミュレーションをする際にはそれぞれの年齢や家族構成なども加味しましょう。

1. 相続と相続税

相続は、主に相続人・相続財産の種類・相続財産の価値の3つで成り立っています。 まず、被相続人が亡くなった時には、戸籍謄本などから相続人を確定します。同時に、不動産登記や銀行預金や郵便貯金、有価証券などの財産の所在や残高などを調査します。また、ローンや亡くなった時点の債務なども調査して、所在や金額を確定します。

財産や債務が確定したらその評価額を計算します。評価額は相続税の計算で使用したり、分割の参考にしたりするため、一般的には相続税評価の基本になっている財産基本通達をもとに相続税評価額を計算します。

確定した相続人の間で相続財産と債務をどう分けるか協議し、分割が決まったら分割協議書を作成して、それに基づき相続税の申告書を作成し、申告書の提出と納税を行います。

また、分割協議書に基づき、不動産登記の名義変更を行ったり預金を分けたり有価証券の名義を変更したりします。

2. 親の相続財産を子供である兄弟が相続するときの検討事項

2-1. 片親が生きているとき

母が存命の場合には、母が相続する財産は相続税の配偶者控除の対象になります。納税額が多い場合には、配偶者控除を適用によって大きく税額を減らすことができます。

税額を減らすことができるため、他に検討の余地がなく有利に思えるかもしれません。しかし、母が相続した財産はそう遠くないうちに子どもの世代への相続が発生することが想定されます。そこで再び相続財産になってしまうため、最初の相続では母と子どもの分割と考えるといいでしょう。

ちなみに一人っ子の場合には、父の相続と次の母の相続を一体として考えて、相続税額の試算をしながら母と子でどういう順番にどの財産を相続していくかを決めていくといいでしょう。

例えば父が亡くなって相続になったときに、以前から母の所有している財産が多くあるのに配偶者控除を使って母へ財産を移動してしまうと、次に母が亡くなったときに父と母の相続財産の両方を相続してしまうことになってしまいます。すると、相続税が大きくなってしまうことが考えられます。この場合には、父の相続と同時に以前から母が所有していた相続財産の評価と相続税のシミュレーションを行うといいでしょう。

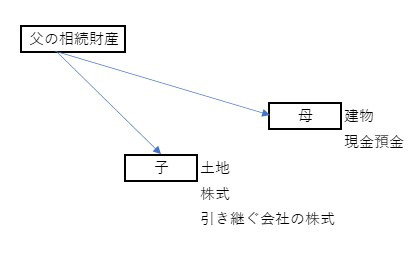

相続財産ごとの検討

建物は毎年評価額が下がっていくため、まずは父の相続では母が優先して建物を相続し、続いて母からの相続で子どもが建物を相続するといいでしょう。

現金や預金は価値が下がることはないものの分けることが容易なため、毎年、贈与をするなどの相続税対策には都合のいい財産です。こういった財産も母へと相続し、そして、毎年子どもへと贈与をしていくといいでしょう。

逆に都心部などで値上がりの可能性のある土地については、時価の動向をよくみた上での判断が必要になります。先に母が相続しても、父からの相続より、次の母からの相続時に価額が上がってしまっては意味がありません。

父が経営している会社の株式や出資金がある場合にも検討が必要です。順調に利益が出ていて、子どもが会社の経営に関わったり勤務したりしている場合には、会社の運営をスムーズに進めるためにも、会社に関わりのある子どもが優先して相続をしたほうがいいでしょう。その会社が不動産を所有している場合には土地の価額が会社の株価に反映するため、土地の時価動向を見ておく必要があります。また、個人経営の会社で役員の給与の設定も自由に行える場合には、支給可能な範囲で給与をアップして決算で損失を計上し、時間をかけて株価を引き下げることも可能です。その場合にはまず母が相続し、株価を下げたところで子どもが相続すると相続税対策になります。自社株は安易に操作をするといろいろな面で不都合が出るケースがあるので、必ず税理士に相談しましょう。

2-2. 両親ともに亡くなっているとき

両親ともに亡くなっていて兄弟で相続する場合の相続分割には注意が必要です。

兄弟のみで相続財産の分割をする際に一番注意しなければならないのは、これ以降の相続では、それぞれの配偶者や子どもが相続人になるため、少しずつ関係の遠い別の相続になっていくということです。最初の分割から不動産を兄弟で共有をしてしまうと、次の相続で兄弟のどちらかと、相手の配偶者や子どもが共有することになってしまいます。すると思わぬトラブルになってしまったり、関係が疎遠になった場合には不動産を維持するための費用負担も思うようにいかなくなってしまったりする可能性があります。そうならないためには、子どもが一人で相続するか、相続手続き完了後すぐの売却を前提に共有で相続するのがいいでしょう。

やむを得ず不動産を共有する場合には、将来の共有解消の方法をあらためて決めておきましょう。そうすることにより、共有関係がズルズルといってしまうことを避けることができます。

この共有解消のために、民事信託という仕組みを使う方法があります。民事信託はとても便利な仕組みではありますが、専門家も絡める必要があったり、計画が長期になったりするためデメリットも多い方法です。民事信託を使う場合には、民事信託に詳しい弁護士や税理士などに相談して、仕組みをしっかりと理解した上で実行するようにしましょう。

3. 相続税の特例

相続税にはいくつかの特例があり、特例を適用することができると税額を大きく引き下げることが可能です。ただ、相続税の特例を適用することによるデメリットもあるので、説明します。ここでは、子どもが相続する場合に適用する可能性が高い特例を取り上げます。

3-1. 小規模宅地の特例

小規模宅地等の特例は、被相続人が事業や住まいとしていた土地等を相続人が相続するとき、一定の要件にあてはまる場合には、土地等の一定の面積について評価額の最大80%が減額されるというものです。この特例は評価の減額が大きいため、相続税額を大きく減らすことができます。ただし適用できる要件はとても細かく決まっていて、その年によって要件が変更になることも多いため、相続があった年の要件を把握しておく必要があります。

対象となる土地等は、大きく3つに分けることができます。「被相続人が事業等に使用していた場合」「貸付をしていた場合」「居住をしていた場合」です。最も適用するケースが多く、減額割合が大きいのは、被相続人が居住をしていた家の敷地についての適用です。

この特例を適用するときの注意点は、特例適用によって全体の税額も下がりますが、対象の土地等を相続した相続人の税額が大きく下がり、適用できない相続財産を取得した人との納税額の不公平が生じてしまうことです。適用する土地は1カ所に限らず、適用面積の限度内であれば何カ所でも適用することができます。税額が一番少なくなるだけではなく、適用する土地を分けることでこの特例適用による不平等感をなくすこともできます。

3-2. 配偶者控除

配偶者の控除は、配偶者が納付することになる相続税額を軽減することができる制度。相続人の相続財産の評価額が1億6千万円か法定相続割合(配偶者は1/2)のどちらか多い金額まで相続税額を控除できます(2021年現在)。相続財産の課税評価額が3億2千万円を下回る場合には、配偶者は半額の1億6千万円まで相続財産を取得しても相続税の税額は発生しないと考えるといいでしょう。

この特例は、申告期限までに分割協議を終了し、相続税の申告書を提出している必要があります。もし分割協議がまとまらない場合には「申告期限後3年以内の分割見込書」を提出して、法定相続割合で相続税を計算して申告書を期限内に提出して納税しましょう。そうすれば、3年以内の分割協議が終了した後に配偶者控除を適用して納税額を計算し、税額が増える場合には修正申告書の提出を、減る場合には更正の請求手続きを取り税額の精算をすることができます。

ただし、申告期限内に提出する法定相続割合での申告では、配偶者控除を受けることができないので、税額が大きくなり、そのための納税資金の準備が必要です。

3-3. 未成年者控除の特例

相続人が20歳未満の場合には、未成年者控除の特例を適用して税額を減額することができます。減額できる税額は20歳になるまでの年数に10万円をかけた金額です。

ただ、未成年者が相続人になる場合で、親も相続人になる場合には、家庭裁判所に申し立てて子供の特別代理人を選定する必要があります。そして、分割協議は特別代理人が本人に代わって行うことになります。もし相続人に未成年者がいる場合には、早めに特別代理人を決める必要があります。また、特別代理人は代理をする相続人の不利益にならないように話を進めなければなりません。子どもが未成年のうちに相続が発生するケースは、被相続人の年齢が若いなど急な相続であることが多いでしょう。相続財産が多い場合には、このようなケースも想定してシミュレーションをしておくことが大切です。

4. 代償分割

相続財産の中の不動産を、共有や分筆をせずに相続する場合には、他の相続人に対して相続不動産を渡す代わりに金銭を渡す場合があります。これを代償分割といいます。

例えば、1億円の不動産があり、これを全て兄が相続する代わりに、弟に対して5千万円の現金をわたすようなケースが代償分割です。不動産の評価をしっかり行って、評価額に合わせて代償分割を行えば、相続税額は増えません。

代償分割のデメリットは、大きな評価額の不動産を代償で分割してしまうと、現金を用意するのも容易ではありません。相続財産に不動産が多く、渡す側に手持ちの現金がなく、相続でも現金の相続を受けない場合には、何年かに分けて分割で支払いをすることも可能です。代償分割の支払いが分割でもまとまるように分割協議を行いましょう。

5. 納税資金

相続財産の分割と相続税にばかり気を取られていると、最終的に納税資金が足りなくなってしまっているケースが意外と多いです。納税のための手持ち現金がない場合には、相続財産のうちの納税分の現金も相続するように分割しましょう。

6. まとめ

相続の分割は、ただ相続財産を分け、相続税が少なくなればいいというものではありません。親族の関係図や相続人の年齢も考慮しなければなりません。どのくらい相続財産があるのかを評価し、相続発生前に相続税の計算を行なっておくことで、納税資金の準備や、不動産の有効な分割を検討することができ、相続が発生しても慌てることなく分割協議を進めることができます。予め税理士などの専門家に相談をして、相続の不安を解消しましょう。

税理士法人エムエスオフィス 代表税理士

平成7年税理士登録・開業。平成27年より税理士法人へ合流。現在に至る。会社税務から個人の確定申告、相続税に至るまで活動範囲は広い。固くない、いつでも話せる税理士としてクライアントからの信頼は厚い。ファルクラム租税法研究会研究員

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved