マイホームを購入する際、多くの人が住宅ローンを利用します。しかし、自分の年齢や収入でローンが組めるか心配する人もいるかもしれません。

本記事では、住宅ローンが何歳まで組めるのか、年齢によって組めるローンの違いなど、住宅ローンと年齢について詳しく解説します。統計から見る住宅ローン情報や平均借入額、独自アンケートでわかった返済期間の平均など、最新の情報をまとめました。

住宅ローンの借り入れを検討している人はぜひ参考にしてください。

1. 【独自アンケート】住宅ローンの返済期間

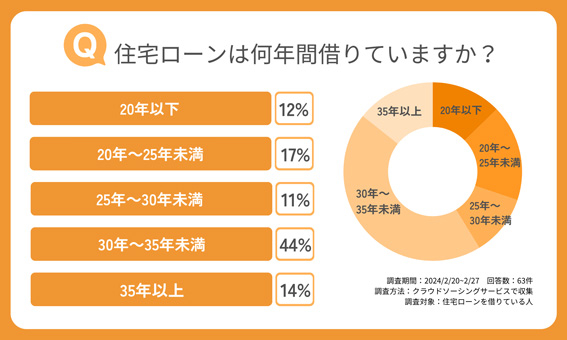

本記事では、住宅ローンを借り入れている人を対象に、返済期間を何年で設定しているかをアンケート調査しました。

その結果、最も多かった回答は「30年〜35年未満」で44%を占めました。次いで「20年〜25年未満」が17%、「35年以上」が14%、「20年以下」が13%と続きました。

長期の返済期間を選択する人が多い背景には、月々の返済負担をなるべく抑えたい事情があると考えられますが、長期のローンを組むと、総返済額は短期のものより大きくなります。

定年後は所得が年金だけになり、支払いの負担が増すことも考えられます。ライフプランに合わせて、できるだけ中長期的な視点に立って検討するようにしましょう。

2. 住宅ローンは何歳まで組める?

住宅の購入には数千万円以上かかるため、住宅ローンの返済は長期に及びます。

返済期間を決める際は、完済時の年齢から逆算して考えることが大切です。

ここでは住宅ローンは何歳まで組めるのかなど、住宅ローンと年齢の関係について詳しく解説します。

2-1.申込時は70歳以下/完済時は80歳未満が一般的

多くの金融機関では、住宅ローンの要件に年齢条件が設けられています。具体的には、申込時の年齢が70歳以下、完済時の年齢が80歳未満に設定されていることが多いです。

70歳までならローンを組めるケースが多いものの、80歳までに返済を終えなければならないため、申込時の年齢が高くなるほど、毎月の返済額が大きくなってしまいます。

また、79歳までに返済が終われば必ず借り入れができるわけではありません。国土交通省の調査では、金融機関が融資を行う際に考慮する項目において、最も重視されている条件は「完済時年齢」、次点で「健康状態」「借入時年齢」でした。その後は「担保評価」「勤続年数」「連帯保証」「返済負担率」「年収」と続きます。

一般的に70代の多くは年金を収入源としています。限られた収入で返済能力があるのか厳しくみられ、働いている世代よりもローン審査が通らない可能性も高いです。また、健康状態も重視される傾向にあるので、持病がある場合などは、審査が厳しくなる場合もあります。

2-2. 条件によっては長期的なローンも組める

返済期間を最長35年までとしている金融機関が一般的ですが、最近では返済期間を最長50年間に設定できる住宅ローンもあります。また、親子リレー返済が利用できるローンを選べば、より長期的な返済計画を立てることも可能です。

まず、最長50年間の返済期間が設けられる代表的な商品として「フラット50」が挙げられます。住宅金融支援機構による商品で、返済期間は36〜50年とゆとりを持った返済計画が立てられます。

ただし、フラット50が利用できるのは、長期優良住宅として認められる物件を購入する場合のみです。また、「申込時の年齢が満44歳未満」「完済時年齢が80歳未満」などの年齢条件もあります。

親子リレー返済(親子リレーローン)は、親・子の二世代でローンを引き継ぎながら返済していく方法です。リレー方式なら、子どもの年齢を基準として審査がおこなわれるため、高齢の場合でも審査がおりやすく、返済期間を長く設定できます。ただし、親と子が同居する場合に限られる商品も多いので、利用できる条件が厳しい点はデメリットです。

2-3. リバースモーゲージ型なら高年齢でも借入しやすい

高齢者向けの住宅ローンのなかには、「リバースモーゲージ住宅ローン」と呼ばれる、新しく購入する住宅を担保にお金を借りる金融商品もあります。

一般的な住宅ローンは元本と利息を合わせて返済しますが、リバースモーゲージ型なら利息のみの負担でよいため、月々の負担を抑えられるのが特徴です。元金は、借入人が死亡した時に担保の家を売却するか、相続人が一括返済することになります。

金融機関によって異なりますが、50歳以上を対象にしている商品が多く、高齢でも利用しやすい点が魅力です。

3. 住宅ローンは何歳までに返し終えるべき?

住宅ローンを借り入れる際に気になるのが、いつまでに完済するべきかという点ではないでしょうか。この章では完済時期の目標を定める際のポイントを解説していきます。

3-1. 安定収入が見込める定年までに完済するのがおすすめ

住宅ローンは、基本的に安定的な収入がある間に完済するのがおすすめです。会社員の場合は、定年退職を迎える(一般的には65歳)までに支払いを済ませておくと、その後の生活が安定しやすくなります。退職後にも返済が続く場合は、繰り上げ返済を利用するなどして、将来の負担を減らすよう心がけるとよいでしょう。

定年を迎えると、多くの場合収入が年金のみになります。年金で生活するようになってからも、現役時代と同じようにローンを支払い続けるのは重い負担になりかねません。

65歳以降も働き続ける予定の人も、役職定年となる場合や、再雇用制度を利用する場合は収入のダウンが予想されるので、60歳以降も長期的に支払いが続くような返済計画は避けたほうがよいでしょう。

仮に65歳で完済するとなると、「30歳から35年で借りる」「35歳から30年で借りる」「40歳から25年で借りる」の3パターンが理想的なプランです。実際には完済時の年齢が65歳を超えることも多いので、ボーナス払いや繰り上げ返済制度などを活用して、できるだけ早く完済できるように努めましょう。

3-2. 理想の返済期間は人によって異なる

住宅ローンは、多くの人が定年を迎える65歳までに完済することが理想的と伝えましたが、退職金などを利用して無理に完済すると、その後の生活に響くケースもあります。理想の返済期間は状況によって人それぞれ異なります。現在の収入、将来の収入見込み、家族人数、家計状況、ライフスタイル、雇用形態など、置かれている状況を総合的に見て判断しましょう。

例えば、夫婦の共同名義でローンを組む場合は、育児期間中の収入減少や予期せぬ出費など、さまざまなリスクを考慮して、長期的な返済期間を設け、毎月の返済負担を減らしたほうがよいケースも多いです。また、先に解説したリバースモーゲージ型住宅ローンを活用する場合など、退職後に住宅を購入する事例も珍しくありません。

このように、返済期間は状況によって大きく異なるものです。できれば住宅ローンを借り入れる前に、不動産会社の担当者やファイナンシャルプランナーなどの専門家に相談しておくと安心でしょう。

4. 統計から見る住宅ローンの平均

続いては、実際に住宅ローンを利用した人のデータをみてみましょう。国土交通省の調査に基づいて、返済期間・借入時年齢・金利タイプ・年収・借入額など、住宅ローンに関する平均データを紹介します。

4-1.【何歳まで?】返済期間は約30年

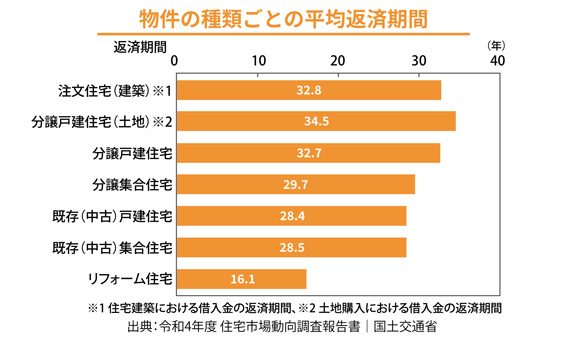

国土交通省の調査によると、住宅取得に住宅ローンを利用した人の平均的な返済期間は28〜34年程度でした。

返済期間は取得する住宅の種類によって異なります。注文住宅の場合、建物が32.8年・土地が34.5年の返済を要しています。分譲戸建て(建売住宅)は32.7年、分譲集合住宅(新築マンション)は29.7年でした。新築マンションのほうがやや短い傾向です。中古戸建てと中古マンションは約28年で、新築物件や注文住宅に比べると短い傾向が見られました。

このように、物件の種類によって異なりますが、少なくとも25年以上の返済期間を設けている人が多いようです。多くの人が30~35年の期間でローンを組んでおり、月々の返済負担を抑える人が多い傾向にあります。

80歳未満で完済できるように35年ローンを組むとすると、借入時のボーダーラインは44歳です。収入が安定しやすい65歳までに完済したい場合は30歳がボーダーとなります。何歳までに借りるか迷う人は意識してみてください。

4-2.【何歳から?】30・40代が最多

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

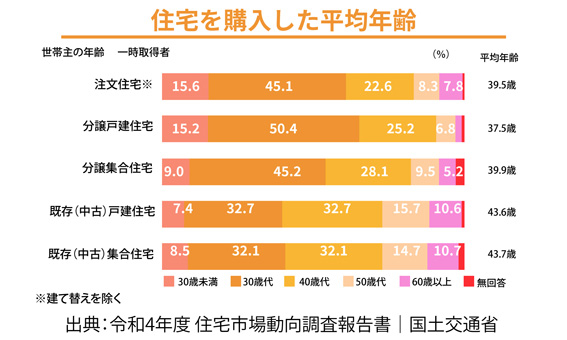

同調査によると、初めて家を購入する人(世帯主)は30代が最も多く、多くの人が37〜44歳で住宅ローンを組んでいることがわかりました。

住宅ローンを組む年齢層は、購入する物件種別によって異なります。注文住宅・分譲の戸建て住宅・分譲の集合住宅を購入する人は、半数近くが30代までにローンを組んでいます。平均年齢はいずれも40歳未満でした。一方中古住宅の場合は、30代・40代が全体の30%ほどで、同率でした。平均年齢は新築・注文住宅よりもやや高く、戸建てで43.6歳・マンションで43.7歳という結果です。

このような結果から、30代以降で家の購入を検討する人が多いということが読み取れます。平均的な37〜44歳からローンを組むとすると、25年ローンの場合は完済が62〜69歳となり、定年までに払い終えることもできそうです。35年ローンの場合は72〜79歳までかかるので、状況によっては繰り上げ返済などの工夫も必要になります。

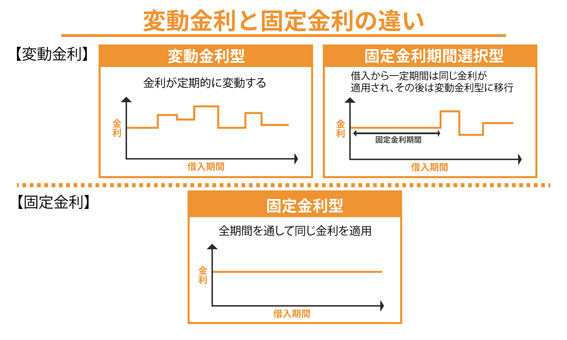

4-3.変動金利を選ぶ人が圧倒的

金利タイプも、住宅ローンを利用する際に悩みやすいポイントです。調査によると、住宅ローンを借り入れた人のうち78.6%が変動金利を利用しています。変動金利を選ぶ人は年々増加しており、低金利政策による影響と考えられます。

金利タイプは、主に変動金利型と固定金利型の2種類です。

変動金利は、市況の変化に合わせて金利が変化しますが、現在は低金利が続いているため固定金利よりも返済額を抑えやすいでしょう。

一方、固定金利は、借入時から完済時まで金利が変化しないので、見通しが立てやすいメリットがあります。しかし、変動金利よりも金利が高く、低金利の恩恵を受けにくい点がデメリットです。

変動金利は、将来の金利上昇のリスクがあります。しかし、現在は金利が低い状況が続いており、返済負担を減らす目的で変動金利を選ぶ人が多くなっています。

4-4.半数以上の人がローンで家を買う

調査によると、半数以上の人が家の取得に住宅ローンを利用しています。割合は取得する不動産の種別によっても異なり、注文住宅の場合は78.6%もの人が住宅ローンを活用していることがわかりました。

以下は、不動産種別ごとに住宅ローン利用者の割合をまとめた表です。

| 不動産種別 | 取得にローンを利用した人の割合 |

|---|---|

| 注文住宅 | 78.6% |

| 新築戸建て | 64.9% |

| 新築マンション | 59.7% |

| 中古戸建て | 58.6% |

| 中古マンション | 52.5% |

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

なかには資金が潤沢にあり、住宅ローンを利用せずに家を購入している人もいます。住宅ローンには金利が発生するので、一括で支払えるなら現金で購入したほうがお得です。

4-5.子育て層が多い

居住人数の調査結果を見ると、マイホームを購入している世帯の多くが子育て世帯であることがわかりました。民間賃貸住宅は半数以上が1〜2人世帯であるのに対して、注文住宅・分譲戸建て・分譲集合住宅・中古住宅を購入する世帯では2〜3人以上の世帯が半数以上を占めます。

注文住宅・中古戸建て住宅では3人世帯が最も多く、全体の30%ほどを占めています。分譲戸建てでは、4人家族が最も多く35.1%という結果でした。

また、同調査の「高齢者の有無」のグラフをみてみると、物件種別にかかわらず高齢者がいる世帯は全体の10〜20%程度です。このような結果から、住宅の取得は子育て中の世帯を中心におこなわれていることがわかります。

4-6.平均の世帯年収は600万〜900万円台

三大都市圏のみのデータですが、家を購入した世帯の平均年収は、600万〜900万円ほどです。

民間賃貸住宅に住む人の平均世帯年収が499万円であるのと比べると、世帯年収は比較的高いことがわかります。2人以上が居住する場合が多いので、複数人で家計を支えていることも想像できます。

平均世帯年収は、取得する不動産種別によって異なります。不動産種別ごとの平均世帯年収は次のとおりです。調査結果によると、分譲マンションを購入する層の所得が最も高いことがわかりました。

| 不動産種別 | 平均世帯年収 |

|---|---|

| 注文住宅 | 896万円 |

| 分譲戸建て | 750万円 |

| 分譲マンション | 960万円 |

| 中古戸建て | 752万円 |

| 中古マンション | 657万円 |

※上記は三大都市圏での調査結果

4-7.ローンの借入額は3,000万円前後

住宅ローンの借入額は、不動産種別にもよりますが注文住宅・新築物件は3,000万円前後が平均です。注文住宅の場合、土地代もローンで支払う場合は借入金も高くなりやすい傾向があります。中古物件は1,500万〜1,900万円程度が相場です。

不動産種別ごとに借入額・頭金・購入費用をまとめました。

| 不動産種別 | 借入金 | 頭金 | 合計(購入費用) |

|---|---|---|---|

| 注文住宅 (土地含む) |

3,772万円 | 1,665万円 | 5,436万円 |

| 注文住宅 (建て替え) |

2,394万円 | 2,093万円 | 4,487万円 |

| 分譲戸建て | 3,054万円 | 1,160万円 | 4,214万円 |

| 分譲マンション | 3,020万円 | 2,259万円 | 5,279万円 |

| 中古戸建て | 1,908万円 | 1,432万円 | 3,340万円 |

| 中古マンション | 1,492万円 | 1,450万円 | 2,941万円 |

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

頭金は1,000万円〜2,000万円ほどが平均で、購入費用全体の2〜3割を負担する人が多いです。分譲マンションは購入費用が高い傾向がありますが、自己資金比率も高く、借入額はやや抑えられている傾向にあります。

また、中古物件は購入費用は比較的安いですが、自己資金比率が高く、全体の5割ほどの頭金を出しているケースも多いです。

なお、ここで紹介した金額はあくまで平均額なので、「多くの人がこの額で購入している」というわけではありません。参考として役立ててください。

4-8.月の返済額は10万円前後

調査結果によると、住宅ローンの年間返済額は100万〜170万円程度でした。単純に計算すると、月の返済額は10万円前後と予想できます。

不動産種別ごとの年間返済額・月の返済額(12で割ったもの)・返済負担率の平均は次のとおりです。

| 不動産種別 | 年間返済額 | 月の返済額 | 返済負担率 |

|---|---|---|---|

| 注文住宅 | 174.0万円 | 14.5万円 | 16.4% |

| 分譲戸建て | 126.6万円 | 10.55万円 | 18.8% |

| 分譲マンション | 148.1万円 | 12.34万円 | 17.4% |

| 中古戸建て | 106.7万円 | 8.89万円 | 16.6% |

| 中古マンション | 101.3万円 | 8.44万円 | 16.6% |

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

返済負担率とは、年収における年間返済額の割合のことです。返済負担率は、住宅ローンの審査基準としても重視されており、一般的に年収の20〜30%に抑えると無理がないといわれています。

しかし調査結果を見てみると、実際は年収の20%以下に返済額を抑えている人が多いことがわかりました。長期的に支払うことを考えると、返済負担率が低いほうがゆとりを持つことができます。

5. 住宅ローンの返済期間を決める注意点

最後に、住宅ローンの返済期間を決める際に気を付けたいポイントを4つ解説します。返済期間の設定によって住宅ローンを何歳まで支払うかが決まり、毎月の返済負担も変わってくるので悩ましい問題です。注意点を押さえて、自分に合ったプランを作成しましょう。

5-1.平均返済期間を参考にし過ぎない

平均返済期間は判断基準として役立つデータです。しかし、前述したように理想の返済期間はそれぞれの家庭によって異なります。平均を鵜呑みにして決定してしまうと、返済負担が大きくなりすぎる恐れもあります。

賃貸住宅に住んでいるなら、現在の賃料が判断基準としておすすめです。毎月の返済額が現在の賃料くらいになるようにローン返済期間を設定すると、その後の生活も安定しやすくなります。

それでも迷う場合は、不動産会社の担当者やファイナンシャルプランナーなどに相談しましょう。専門家の意見を聞くことで、無理のない返済計画を立てることができます。

5-2.返済負担率は適度に抑える

各家庭によって理想の返済期間・返済額は異なるので、返済期間を決める際は返済負担率を参考にしましょう。返済負担率を20%までに抑えておくと、無理のない返済が可能です。

一般的には、返済負担率は年収のうち20〜30%程度が目安とされています。しかし、国土交通省の調査によると、住宅ローンの返済に「非常に負担感がある」「少し負担感がある」と答えた人は、全体の65.2%でした。安易に借り入れてしまうと負担が大きくなるケースもあるので、将来のことも考えて借入額・返済期間を決めることが大切です。

5-3.ライフステージの変化も検討して

借入時の収入や支出だけを考慮していると、将来返済が厳しくなる可能性もあります。ライフステージの変化やライフプランも考慮して、完済まで安定して返済できるように計画しましょう。

例えば、出産や介護の予定、何歳まで働くか、育休の期間など、家庭によってそれぞれライフプランは異なります。保育園に入れない場合や、フルタイムで職場復帰できない場合など、ライフプランは思うようにいかないケースも多いです。

思うような収入が得られない場合でも、余裕を持って返済できるように計画を立てましょう。ファイナンシャルプランナーなどに相談するのもおすすめです。

5-4.金利タイプも考慮しておく

選ぶ金利タイプによっても支払額は変わります。現在は低金利状態が続いており、多くの人が変動金利型を選択しています。しかし、今後金利が上昇する懸念もあるため、固定金利を選んだほうが安心という声も多いです。

金利が1%上昇すると、最終的に数百万単位で総支払額が上昇することもあります。月々の返済額だけにとらわれず、総支払額で考えるのもおすすめです。金利上昇のリスクを抑えるため、こまめに繰り上げ返済して早めに返してしまうというのも選択肢のひとつです。

向いている金利タイプは、個人の性格によっても異なります。確かに現在は変動金利のほうが安く済みますが、将来のリスクが気になる人は固定金利を選んだほうが安心できるでしょう。平均や周りの意見にとらわれず、自分に合った返済計画を立てることが大切です。

6. まとめ

住宅ローンは、借入条件に年齢制限が設けられています。一般的な金融機関では、申込時年齢は70歳以下・完済時年齢は80歳未満と設定されていることが多いです。つまり条件だけで考えると、69歳までは住宅ローンを組むことができると考えられます。ただし、ローンの返済期間が短くなったり、融資額の上限が低かったりする可能性もあるので、思うように借入できないことも多いです。

統計データ上は、30代〜40代のうちに借入をおこない、30年前後のローンを組むケースが一般的ということがわかりました。なお、住宅ローンは収入が安定しやすい65歳までに完済するのがおすすめですが、各家庭のライフプランによっても異なるため一概にはいえません。

住宅ローンの借入額や返済期間を決めるなら、平均値や周りの意見ばかりに左右されず、自分のライフプランや希望を優先することも大切です。返済していけるか不安なら、不動産会社の担当者やファイナンシャルプランナーなどに相談しましょう。

※本記事は2024年3月12日時点の情報をもとに記載しています。法令等の改正により記載内容について変更となる場合がございますので、予めご了承ください。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved