現在の年収で住宅ローンがいくら借りられるのか、どのくらいの価格の家なら購入が検討できるのかなど、疑問を持つ人も多いでしょう。年収600万円の場合、住宅ローンはいくら借りられるでしょうか。

本記事では、年収600万円で組める住宅ローンについて、公的な統計を用いて詳しく解説します。また、住宅ローンの種類や金利タイプの選び方など、初めて家を買う人に役立つ情報もまとめました。ぜひ参考にしてください。

1. 年収600万円世帯のマイホーム購入の実態

年収600万円で家を購入することはできるのでしょうか。この章では、最新のデータに基づいて年収とマイホーム購入の実態を解説します。

1-1. 住宅購入層の平均世帯年収は803万円

国土交通省の「住宅市場動向調査」から概算すると、住宅購入者の平均世帯年収は803万円です。ただし、購入する不動産種別によって平均世帯年収は異なります。三大都市圏における不動産種別ごとの平均世帯年収を表にまとめました。

| 不動産種別 | 平均世帯年収 |

|---|---|

| 注文住宅 | 896万円 |

| 分譲戸建て | 750万円 |

| 分譲マンション | 960万円 |

| 中古戸建て | 752万円 |

| 中古マンション | 657万円 |

平均値で考えるなら、年収600万円で新築住宅を購入するとなると、夫婦のうちもう一方が200万〜400万円ほどの収入がある共働き世帯だと安心です。ただし、この数値はあくまで平均値で、世帯年収600万円でも住宅を購入している人もいます。

1-2. 世帯年収600万~800万円以下で購入する人も多い

国土交通省の同調査を見てみると、マイホームを購入した人の半数近くが世帯年収600万〜800万円以下です。平均値でみると世帯年収600万円では家の購入が難しいように感じられるかもしれませんが、実際には年収600万円でマイホームを購入している人も少なくありません。

詳しい分布を表にまとめました。

| 不動産種別 | 世帯年収400万未満 | 世帯年収400万~600万 | 世帯年収600万~800万 |

|---|---|---|---|

| 注文住宅 | 7.8% | 17.5% | 23.1% |

| 分譲戸建て | 3.0% | 21.3% | 24.3% |

| 分譲マンション | 5.6% | 10.8% | 24.3% |

| 中古戸建て | 9.3% | 23.4% | 20.3% |

| 中古マンション | 13.0% | 27.2% | 16.3% |

このように5割近くもの人が世帯年収600万〜800万円以下で家を購入しています。家選びやハウスメーカー選びなどの工夫で、世帯年収600万円でもマイホームの購入が可能です。

2. 無理なく返せる住宅ローンの適正額は?

年収600万円の場合、無理なく返済できる融資額はいくらでしょうか。借入ができても、金額が高すぎると返済負担が大きく、生活が苦しくなる可能性もあります。住宅ローンはその後の生活を考えながら借入しましょう。

2-1. 年収600万なら4,000万~6,000万円が目安

住宅ローンの目安として、返済負担率という考え方があります。返済負担率とは、収入に対する返済額の割合のことです。一般的に、返済負担額は20〜30%程度に抑えると負担が大きくなりづらいとされています。

ただし、金融機関がローン審査の基準として用いる場合、この基準よりも高い返済負担率が要件になることも多いです。例えば長期固定金利住宅ローンのフラット35の場合、返済負担率の基準は30〜35%以下に定められているので、最高で5,299万円ほど融資が受けられます。融資が受けられるギリギリの金額で借入をおこなう人も多いですが、将来の収入減のリスクなどを考えると、20〜30%程度に抑えたほうが安心でしょう。

年収600万円の場合、借入金利0.4%(変動金利水準)・元利均等返済の住宅ローンで計算すると、借入できる金額は次のとおりです。

| 返済負担率 | 返済期間20年 | 返済期間30年 | 返済期間35年 | フラット35 (金利1.98%) |

|---|---|---|---|---|

| 20% | 2,306万1,404円 | 3,391万8,548円 | 3,918万6,445円 | 3,028万1,256円 |

| 30% | 3,459万2,106円 | 5,087万7,822円 | 5,877万9,667円 | 4,542万1,884円 |

つまり、35年ローンの場合4,000万円〜6,000万円に届かない範囲であれば、返済を続けられると考えられます。ただし6,000万円ほど借りるとなると、毎月15万円以上の返済が必要です。各家庭のライフスタイルや将来の計画によっても生活費は異なるので、毎月15万円以上を住宅費として使えるか考えてみましょう。

2-2. 返済負担率20%未満なら余裕のある返済をしやすい

国土交通省の調査では、住宅ローンを利用した人の平均返済負担率は16.4〜18.8%でした。先に解説したように、返済負担率の目安は2〜3割程度が目安といわれていますが、統計上では返済負担率を2割以下に抑えている世帯も多い様子です。

返済負担率16.4〜18.8%で計算すると、年収600万円・借入金利0.4%・元利均等返済の場合、返済35年で3,213万2,885円〜3,683万5,258円の借入ができます。毎月の返済額は9万円以上です。ただし、フラット35など固定金利の住宅ローンの場合は、変動タイプよりも金利が高いため、借入可能額は3,000万円ほどになります。

同調査では、住宅ローンの負担感についても調査されています。住宅ローンの返済について、「非常に負担感がある」「少し負担感がある」と答えた人は、全国で65.2%・三大都市圏で63.2%でした。このように、住宅ローンの返済を負担に思う世帯も多い印象です。

年収600万の目安である4,000万〜6,000万円未満であれば負担感は少なく、4,000万〜6,000万円以上であれば、ある程度の負担感は覚悟しておいた方がよいでしょう。ただし、頭金を多く払うことで返済の負担が少なくなる場合もあるので、詳しくは不動産会社に相談してみるとよいでしょう。

2-3. 頭金は1,000万円前後が平均

頭金とは、住宅ローンの他に自分で用意する購入資金(自己資本)です。一般的には購入価格の1〜2割ほどが相場といわれています。国土交通省の調査では、初めて家を購入した人の頭金は不動産種別によって860万〜1,400万円ほどでした。不動産種別ごとの頭金と自己資本率のデータを以下にまとめました。

| 不動産種別 | 頭金 | 自己資本率 |

|---|---|---|

| 注文住宅(土地含む) | 941万円 | 20.0% |

| 分譲戸建て | 869万円 | 21.3% |

| 分譲マンション | 1,438万円 | 28.5% |

| 中古戸建て | 955万円 | 31.6% |

| 中古マンション | 1,302万円 | 44.2% |

データをみると、分譲マンションを購入した層が最も多く頭金を支払っていることがわかります。また、注文住宅と新築物件に比べて、中古物件のほうが自己資本率が高い印象です。このように、不動産種別に関わりなく、平均としては購入価格の2〜4割前後の資本金を用意しているということがわかりました。

ただし、これはあくまでも平均値です。確かに頭金を支払うと住宅ローンの額が減って返済負担が軽減されるので、頭金を多く支払う人もいます。しかし近年は、フルローンで住宅を購入する人も増えています。頭金0円でも家を購入するケースは珍しくないので、不動産会社に相談してみるとよいでしょう。

3. 住宅ローン借入先の種類と特徴

住宅ローンは、借入先で分けると3タイプに分類できます。本章では、それぞれのタイプの特徴を詳しく解説します。

3-1. 民間の金融機関

まず、一般的にイメージしやすいのが民間の金融機関による住宅ローンではないでしょうか。銀行や信用金庫、労働金庫、JAといった機関が運営するものが該当します。不動産会社やハウスメーカーによっては、決まった金融機関と連携した提携ローンが利用できるケースもあります。

各金融機関によって金利や保障、手数料などが異なり、審査基準もそれぞれです。自分に合った商品やプランを選びやすい点がメリットです。

金融機関によっては、団体信用生命保険の保障内容を手厚くしたり、メインバンクとして利用していたら優遇が受けられたりといったサービスがあります。申し込みには年齢・年収・勤続年数などの基準を満たす必要があり、メガバンクは審査がやや厳しい傾向です。最近では、金利が比較的低いネット銀行の利用も増えています。

3-2. 公的融資

公的融資とは、公的機関による融資を受けて住宅を購入することです。財形住宅融資や自治体融資などがあり、主に財形住宅融資を指す場合が多いです。

財形住宅融資は、勤務先で財形貯蓄(給料天引きによる積み立て貯蓄)をしている場合にのみ利用できます。貯蓄残高が50万円以上かつ貯蓄機関が1年以上であることが条件です。貯蓄残高の10倍(最高4,000万円)まで借入ができ、金利が比較的低いことが利点です。

ただし、購入する住宅が一定の基準を満たす必要があることや、金利が5年ごとに見直しされる固定金利タイプに限られる点はデメリットです。

3-3. フラット35

フラット35は、公的機関である住宅金融支援機構と民間金融機関の提携による住宅ローンです。全期間金利が固定されるため、完済までの返済額が申込時には確定し、将来の見通しが立てやすい点がメリットです。また、金利上昇のリスク対策にも役立ちます。

対するフラット35のデメリットは、購入する住宅に対する基準があることや、民間の金融機関の住宅ローンに比べて金利が高いことです。まず、住宅には面積の基準や技術基準が設けられています。適合証明書を取得し、第三者による物件検査を受ける必要があります。物件探しの前に、不動産会社にフラット35を利用したいことを伝えておくとスムーズです。

また、金利は借入期間や融資率に応じて1.360~2.340%ほどの金利が設定されています。変動金利タイプの場合、0.30~0.50%ほどの住宅ローンもあるので、比較すると返済負担は大きくなるでしょう。

注)金利情報は2024年3月時点の情報です。最新の情報はご自身でご確認ください。

ただし、フラット35は比較的申し込める人の幅が広いといわれています。年収条件などにゆとりがあり、団体信用生命保険への加入も任意なので、持病があるなどの事情を抱えている人でも申し込みしやすいです。

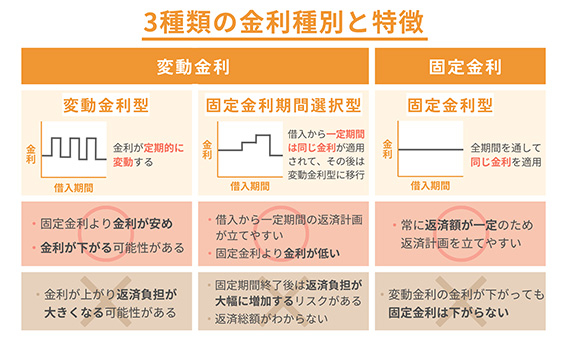

4. 金利の種類と選び方

住宅ローンの金利は3タイプに分けられます。選ぶ金利タイプによって最終的な支払額が大きく変化します。

この章では、金利タイプの違いを紹介し、各金利がどのような人におすすめか解説します。

4-1. 全期間固定金利型

まず全期間固定金利型は、借入時から完済まで金利が一定に保たれることが特徴です。完済まで返済額も変わらないので、計画が立てやすい点が大きなメリットです。全期間固定金利型の代表として、住宅金融支援機構が提供するフラット35が挙げられます。

全期間固定金利型は、一般的な変動金利タイプの住宅ローンに比べて金利が高い傾向にあります。市況の変化で金利が下がった場合でも金利は変わらないので、返済額が安くなる恩恵は受けられません。しかし、金利上昇のリスクに備えられるため、リスクに対する保険のように考えて契約する人も多いです。

フラット35のような全期間固定金利型の住宅ローンは、金利上昇リスクを避けたい人や、将来の借り換えが難しい人に向いています。また、フラット35の場合、団体信用生命保険への加入が任意なので、持病があって加入が難しい人にもおすすめです。金利が高くても、返済計画の安定性のほうを優先したいと考えるなら、全期間固定金利型がよいでしょう。

4-2. 固定金利期間選択型

次に、固定金利期間選択型というタイプを紹介します。このタイプは、一定期間金利が固定され、期間終了後は変動金利に移行・または新たな固定期間を設定する方式です。金利を固定する期間は金融機関や住宅ローンの種類によっても異なりますが、2年・3年・5年・10年などが多いです。

固定金利期間選択型のメリットは、借入中の状況変化に強い点です。ローン返済する間には、支出が増えたり収入が減ったりするリスクもあります。このタイプなら金利が一定期間固定されるので、その期間は返済額が上がる心配がなくなります。また、期間終了後に改めて金利を選ぶことができるので、状況に合わせた選択ができるでしょう。

一方デメリットは、固定期間の終了後に市況や金利優遇の縮小によって金利が上昇するリスクがある点や、金利固定時の金利は変動金利よりも高い可能性がある点です。

以上のような点から固定金利期間選択型は、一定期間返済額の安定を求める人に適しています。具体的には、教育費などの大きな出費が予定されている人や、住宅ローン控除活用後に繰り上げ返済を考えている人、将来的に大きな収入が見込まれる人におすすめです。

4-3. 変動金利型

変動金利型は、市場動向に合わせて金利が変化していく仕組みです。変動金利型のメリットとしては、3つの金利タイプのなかで最も金利が低いことが挙げられます。金利を抑えて返済負担を減らしたい人におすすめです。国土交通省の調査でも、住宅ローンを利用した人のうち78.6%が変動金利を選択しています。

一方デメリットは、金利上昇の局面では、返済額の増加や元本返済が遅れるリスクがある点です。金利上昇のリスクに対する施策として、5年ルールや125%ルールがあります。5年ルールとは、5年間は毎月の返済額を変えないで一定に保つルールです。125%ルールは、5年ルール期間終了後でも、返済額の上昇を125%までに抑えることができます。ただし、一部このようなルールが適用されない金融機関もあるので、契約前に規約を確認してください。

変動金利型は、繰り上げ返済などによって金利上昇のリスクに備えられる人や、借入額が少なく早期完済が見込める人にも向いています。

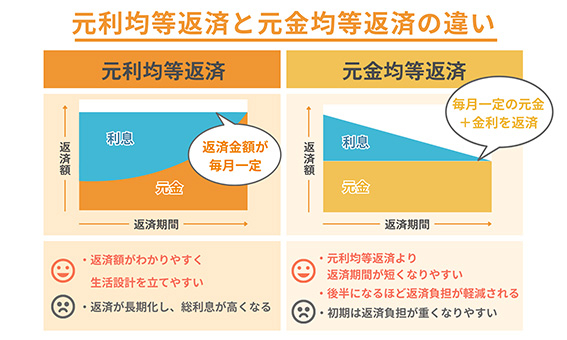

5. 元利均等返済と元金均等返済の違い

続いて、返済方法の違いを解説します。住宅ローンの返済方法は、元利均等返済と元金均等返済の2種類に分けられます。

馴染みのない言葉かもしれませんが、返済方法によって総返済額に差が生じる場合もあるので、それぞれのメリット・デメリットを把握しておきましょう。

5-1. 元利均等返済

まず元利均等返済は、金利が変わらなければ毎月の返済額が一定になる返済方法です。元金分と利息分を足して、返済額が一定になるように請求されます。

住宅ローン残高の減り方としては、返済初期は利息分を支払う割合が多く、支払いを続けていくと徐々に元本の割合が増えていく仕組みです。

メリットは、毎月の返済額が一定で返済計画が立てやすい点です。一方、利息の支払いが多くなり、元金均等返済と比較すると総返済額が高くなるデメリットもあります。金融機関によっては、元利均等返済のみを採用しているケースもあるので、元金均等返済を選びたい場合は内容を確認しましょう。

5-2. 元金均等返済

元金均等返済は、毎月元金の支払い額を一定に保ち、そこに利息を加算して返済する方法です。利息は元金にかかるので、毎月の返済額はだんだんと減っていきます。

メリットは、元利均等返済と比べて総返済額が安くなる点です。無駄な利息を払いたくない人に向いています。金利が高くなれば返済方式による総返済額の差も広がるので、リスクを負いたくない人は元金均等返済のほうがおすすめです。

ただし、返済し始めたころの支払額が大きくなるデメリットがあります。ある程度資金に余裕がある人に向いているでしょう。

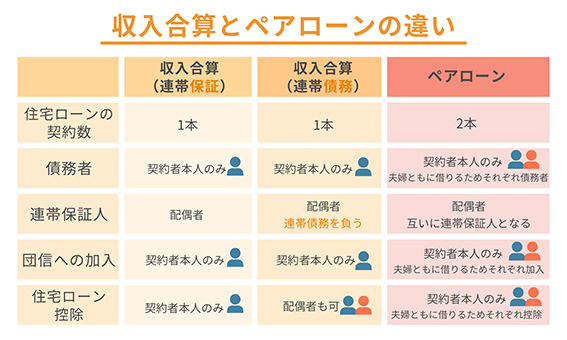

6. 融資額をアップできる収入合算とペアローンとは

住宅ローンの借入額を増やす手段として、収入合算やペアローンという選択肢もあります。

ここからは、それぞれの特徴を解説します。

6-1. 収入合算(連帯保証型・連帯債務型)

収入合算とは、夫婦二人分の収入で審査が受けられる仕組みです。片方の年収では希望の物件を購入できない場合でも、収入合算なら融資を受けられるケースもあります。ただし、仮に将来離婚しても双方に債務者や連帯保証人としての契約が残り、契約内容を容易には変更できない点はデメリットです。

収入合算には連帯保証型と連帯債務型の2種類があります。連帯保証型は、夫・妻のどちらか一方が主たる債務者になり、もう一方が連帯保証人になる契約です。連帯債務型は夫婦の双方が債務者となります。

連帯保証型のメリットは、多くの金融機関で利用できる点です。デメリットとしては、連帯保証人は団体信用生命保険に加入できないため、住宅ローン控除などの優遇が受けられない点が挙げられます。その点、連帯債務型は双方が団体信用生命保険に加入できて控除も受けられるため、金銭的に有利です。ただし、連帯債務型の取り扱いはフラット35などの商品に限られており、金融機関によっては利用できないデメリットがあります。

6-2. ペアローン

収入合算と似た仕組みを利用したペアローンという住宅ローンもあります。ペアローンとは、夫婦それぞれが独立した住宅ローン契約を結び、互いの連帯保証人として契約する方法です。

ペアローンは、夫婦それぞれの収入が同程度ある場合におすすめです。理由は、住宅ローンの支払いを夫婦それぞれが担うためです。収入に差がある場合は、連帯保証型の収入合算を選んだほうがよいでしょう。

ペアローンも、連帯債務型の収入合算と同じように金銭的なメリットが大きいです。また、連帯債務型の収入合算よりも、ペアローンのほうが取り扱いが多い傾向があります。しかし、契約が2口に別れるため、手数料などの諸費用が発生する点はデメリットです。

このように収入合算とペアローンはいずれも融資額を増やせる方法ですが、デメリットもあります。内容をよく理解して、家庭にあった方法を選びましょう。

7. 住宅ローン審査を通過するためのポイント

最後に、住宅ローン審査を通過しやすくする方法をいくつか紹介します。住宅ローン審査に不安を感じる人はぜひ参考にしてください。

7-1. 頭金を準備しておく

頭金を用意することで、住宅ローン審査の難易度を下げることができます。単純に頭金があれば借入額が減ることはもちろんですが、金融機関からの信用を得るというメリットもあるためです。

頭金を用意できているということは、貯蓄ができる計画性を持ち合わせていることの証明になります。金融機関は審査で、申込者の返済能力を見極めています。頭金があることで、返済計画も立てられる能力があるとアピールすることができます。

もちろん、頭金なしのフルローンでは審査に通過しないわけではありません。しかし融資を受けられるか不安な場合には、頭金を用意したほうがアドバンテージがあるかもしれません。

7-2. 複数の住宅ローンに申込む

住宅ローンの審査基準は、金融機関やプランによって異なります。複数の住宅ローンに審査を依頼することで、希望の融資を受けられる住宅ローンが見つかるかもしれません。

1社に審査を出して通らなかったとしても、諦める必要はありません。他の住宅ローンを検討することで、よりよい条件のものが見つかる可能性もあります。条件や保障内容、金利など、細かい条件を比較することも大切です。

とはいえ、数ある住宅ローンのなかから条件に合うものを見つけることは難しいです。不動産会社やハウスメーカーでも住宅ローンの紹介をしてくれるので、紹介されたものから金利や条件を比較するとよいでしょう。

7-3. 借入期間を短くする

借入期間は短いほうが審査に通りやすい傾向にあります。ただし、借入期間が短いとその分毎月の返済額は多くなるので、返済額をシミュレーションし、生活に問題がない場合のみ実施してください。

借入期間が長いと、金融機関にとって回収できないリスクが高まるというデメリットがあります。そのため、問題なく返済ができそうなら、返済期間を短く設定したほうが審査に通過しやすくなります。特に完済時の年齢が65歳(定年時)を超える場合は審査が厳しくなるので、当てはまる場合は借入期間を再度検討してみてください。

また、借入期間を短くすると支払う利息が減り、トータルで支払う金額を減らせる点もメリットです。しかし、借入期間を長くしたほうが融資をより多く受けやすくなるケースもあります。審査に通りたいのか、融資額を増額したいのか、目的を考えて行動しましょう。

8. まとめ

世帯年収600万円で家を購入している家庭は多くあり、多くの場合で住宅ローンを利用しています。年収600万円の場合、返済負担率で考えると融資額の目安は4,000万〜6,000万円ほどです。選ぶ住宅ローンの種類や金利タイプによっては、目安よりも多く融資が受けられたり、逆に融資ができなかったりする可能性もあります。

住宅ローンの種類や金利タイプ、返済方法など、住宅ローンを利用する際にはさまざまな選択が必要です。平均や多数派の意見に流されてしまいがちですが、大切なのは各家庭の状況にあった選択をすることです。

不動産会社やハウスメーカーの担当者、必要があればファイナンシャルプランナーといった専門家に相談しながら、自分の状況やライフプランに合うように住宅ローンを利用しましょう。

※本記事は2024年3月12日時点の情報をもとに記載しています。法令等の改正により記載内容について変更となる場合がございますので、予めご了承ください。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved