住宅ローン控除は、所得税や住民税を長期間にわたって軽減できる制度です。しかし、初めて申請する方は、必要書類が多く、手続きを難しく感じる方も多いでしょう。そこでこの記事では、初めて住宅ローン控除の手続きを行う会社員の方に向けて、住宅ローン控除の仕組みや適用条件、2024年度の税制改正による変更点をまとめました。もちろん、会社員向けの確定申告や、年末調整の具体的な手続き方法も分かりやすくまとめています。この記事を読めば、住宅ローン控除の疑問が解消され、手続きをスムーズに進められるでしょう。

「カンタン60秒入力!不動産無料査定で価格をチェックしてみる」

1. 住宅ローン控除(住宅借入金等特別控除)とは?

ここでは、住宅ローン控除の概要を解説します。税制改正による要件の変更や料率を分ける注意点などがあるため、よく理解して利用しましょう。

住宅ローン控除とは

住宅ローン控除(正式名称は住宅借入金等特別控除)とは、金融機関などで住宅ローンを組み、以下のことを行った際に、一定の手続きを行うことで、所得税や住民税が軽減される制度です。

- 新築住宅や既存(中古)住宅の購入もしくは建築

- リフォームおよび増改築

- 省エネ設備の導入

- バリアフリーへの改修

住宅ローン控除は、年末時点でのローンを返済すべき総額(年末残高)に一定の料率を掛けて算出した金額を、課税予定の所得税や住民税から直接控除する「税額控除」で、節税効果が高い制度です。

ただし、住宅ローンを組んだからといって、自動的に控除されることはありません。給与所得者(給与以外の収入がない会社員など)が住宅ローン控除を受けるためには、会社側が行う「年末調整」が必要です。そして、年末調整で控除を受けるためには、住宅ローンを組んだ1年目に自身で「確定申告」しなければなりません。

控除の対象となる税金は、以下の種類および順番です。

(1)その年に徴収される所得税から控除

(2)控除枠が余れば、翌年に徴収される住民税からも控除

例えば、その年の給与所得に応じて徴収されるはずの源泉所得税額が22万円、算出した住宅ローン控除枠が25万円だった場合を考えてみましょう。その年の源泉所得税22万円から住宅ローン控除枠の25万円を控除するため、所得税は0円。その年に控除しきれずに余った控除枠3万円分は、翌年に徴収される住民税から控除されます。

新築や買取再販住宅の控除率および控除適用期間

一定の省エネ基準を満たす新築、もしくは買取再販住宅を購入した場合の住宅ローン控除では、年末借入残高に対して控除率0.7%の税額を、最長13年間控除してもらえます。ただし、新築住宅であっても、一定の省エネ基準を満たさない「その他の住宅」の場合は、最長の控除期間は10年です。

住宅ローン控除に係る住宅の省エネ基準および借入限度額や借入者の所得要件、取得する住宅の床面積などの適用要件については後ほど解説します。

中古住宅の控除率および控除適用期間

中古住宅を購入した場合の住宅ローン控除では、年末借入残高に対して控除率0.7%の税額を最長10年間の控除が受けられます。

令和6年(2024年)度の税制改正による変更点

2024年(令和6年)に入居した方の借入限度額は、2022年や2023年よりも低額に設定されています。ただし、子育て世帯や若年夫婦世帯に限り、2024年に入居する場合は、借入限度額を2022年や2023年と同等に据え置いた適用が可能です。

また、すでに合計所得金額が1,000万円以下の世帯については、住宅ローン控除対象不動産の床面積要件を「50平米以上でなく40平米以上」とする緩和措置があります。この措置が適用できる住宅の建築確認期限は、2023年(令和5年)から2024年までへと延長され、2025年(令和7年)も同様の方向性で検討されています。

住宅ローン控除に関する注意点

住宅ローン控除で注意すべき点は以下の4つです。

(1)ふるさと納税と住宅ローン控除との併用

ふるさと納税とは、任意の自治体への寄付金のうち2,000円を超える分について、住民税の控除や所得税の還付が受けられる制度です。住宅ローン減税との併用は可能ですが、いずれも税額控除の制度であるため、課税されている税金以上の控除は受けられない点に注意しましょう。

(2)住宅借入金等特別控除申告書が届く時期

住宅ローン控除を適用するためには、住宅を購入した年の翌年の2月16日〜3月15日(原則この期間であるが始期や終期が祝祭日の場合には多少変動)の間に、適切に作成した書類を税務署へ提出する確定申告が必要です。住宅ローン控除の1年目に確定申告を行うと、同年の10月頃に確定申告の手続きを行った税務署から控除対象年数分の「住宅借入金等特別控除申告書」が送られてきて、2年目以降はこの書類で控除手続を行います。

(3)住宅ローン控除による還付金の還付時期

住宅ローン控除によって、いったん払った税金から戻ってくる還付金は、12月の給与に上乗せされて戻ってくるのが一般的です。

(4)住宅ローン控除の申請を忘れた場合の還付申告

確定申告の期間に手続きを忘れてしまった場合でも、住宅を購入した年の翌年の1月1日から5年以内であれば、さかのぼって還付の申告ができます。しかし、5年を過ぎた場合は、還付を受けられません。

また、2年目以降に住宅ローン控除の申請を忘れた場合、会社員であれば翌年の1月末日までに年末調整を再度行って修正してもらうか、自身で確定申告して修正できます。

2. 住宅ローン控除の適用要件

住宅ローン控除を適用するための要件は、新築住宅や宅建業者の再販住宅の購入、既存(中古)住宅の購入、リフォームや増改築、住宅性能などによって適用要件が異なります。

共通の適用要件は以下の通りです。

- 住宅の新築等の日から6ヵ月以内に入居し、2024年(令和6年)12月31日まで引き続き入居している

- 特例居住用家屋または特例認定住宅等の場合は、住宅の床面積が40平米以上50平米未満かつ床面積の過半を自己居住のために使用していて、ローン控除を受ける年の合計所得金額が1,000万円以下

- 特例居住用家屋または特例認定住宅等でない場合は、住宅の床面積が50平米以上かつ床面積の過半を自己居住のために使用していて、ローン控除を受ける年の合計所得金額が2,000万円以下

- 住宅ローンの返済期間が10年以上である

- 2つ以上の住宅を所有している場合は、おもに居住している住宅について適用する

- 入居年およびその前2年の計3年間に、譲渡所得の課税の特例の適用を受けていない

- 入居年の翌年以後3年以内に居住した住宅以外の一定資産を譲渡し譲渡所得の課税の特例を受けていない

- 住宅を譲渡する者が、その取得後も引き続き生計をともにする親族や特別な関係のある者でない

- 住宅の取得方法が贈与でない

住宅の分類ごとの借入限度額や控除期間については以下の表をご参照ください。

住宅の分類ごとの借入限度額および控除期間

|

住宅の性能 |

借入限度額 |

控除期間 |

||

|

2022〜23年入居 |

2024〜25年入居 |

|||

|

新築住宅 買取再販住宅 |

長期優良住宅 低炭素住宅 |

5,000万円 |

4,500万円 |

13年間 |

|

ZEH水準省エネ住宅 |

4,500万円 |

3,500万円 |

||

|

省エネ基準適合住宅 |

4,000万円 |

3,000万円 |

||

|

その他(省エネ基準未達) |

3,000万円 |

0円 |

||

|

既存(中古)住宅 |

長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 |

10年間 |

|

|

その他(省エネ基準未達) |

2,000万円 |

|||

|

リフォーム・増改築 |

ー |

2,000万円 |

10年間 |

|

新築住宅や買取再販住宅の取得

認定住宅の区分ごとの適用要件は以下の表をご参照ください。

|

住宅の区分 |

適用要件 |

|

特例居住用家屋 (床面積40平米以上50平米未満) |

2023年(令和5年)12月31日までに建築確認を受けている |

|

上記以外の住宅 (床面積が50平米以上) |

下記のいずれかを満たす ・令和5年12月31日までに建築確認を受けている ・令和6年6月30日までに建築された |

|

買取再販住宅 |

宅地建物取引業者から以下のすべてに該当する中古住宅を購入 ・新築の日から10年以上経過 ・購入前2年以内に、当該宅地建物取引業者が取得 ・当該宅地建物取引業者が耐震基準に適合した特定増改築を施工 ・特定増改築等の総額が譲渡額の20%(または300万円)以上 ・特定増改築1~6号工事の費用計が100万円超または特定増改築4~7号工事のいずれかの費用が50万円超 |

既存(中古)住宅の取得

既存(中古)住宅の適用要件は以下をご参照ください。

- 建築後に誰かに使用された住宅

- 1982年(昭和57年)1月1日以降に建築された住宅(新耐震基準に準拠)、もしくは購入日より2年前以内に耐震基準に適合する旨の証明がされた住宅、または購入の日までに耐震改修を申請して居住日までに耐震基準に適合し、その証明を受けている住宅

- 生計を一にする親族などから住宅や土地を取得していない

リフォームおよび増改築

リフォームおよび増改築の適用要件は、次のすべてに該当する必要があります。

- 自己の所有する家屋への増改築

- 増改築等工事の総額(補助金等控除後)が100万円超

- 居住用部分の工事費が上記総額の2分の1以上

住宅性能(低炭素、省エネなど)

認定住宅の区分ごとの適用要件は以下の表をご参照ください。

|

認定住宅等の区分 |

適用要件 |

|

認定長期優良住宅 |

長期優良住宅の普及の促進に関する法律第11条第1項にある認定長期優良住宅の証明がある |

|

低炭素建築物 |

都市の低炭素化の促進に関する法律第2条第3項にある低炭素建築物の証明がある |

|

低炭素建築物とみなされる特定建築物 |

都市の低炭素化の促進に関する法律第16条の規定により低炭素建築物とみなされる同法第12条にある特定建築物に該当するという市町村長または特別区の区長の証明がある |

|

ZEH水準省エネ住宅 |

著しく高効率のエネルギー使用ができる居住用住宅として国土交通大臣と財務大臣が協議して定める基準に適合するという証明がある |

|

省エネ基準適合住宅 |

高効率のエネルギー使用ができる居住用住宅として国土交通大臣と財務大臣が協議して定める基準に適合するという証明がある |

3. 2025年度の税制改正による住宅ローン控除その他の変更点

2025年度の税制改正では、子育て世帯や若年夫婦を対象とした住宅ローン控除制度の拡充や、新設が予定されています。

子育て世帯への控除の拡充

住宅ローンの借入限度額について、子育て世帯・若者夫婦世帯が2025年(令和7年)に入居する場合には一定の上乗せ措置があります。この内容は、2025年(令和7年)入居の場合も令和4・5年と同等水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500 万円、省エネ基準適合住宅:4,000 万円)を継続するというものです。

また、新築住宅の床面積要件を40平米以上に緩和する措置(合計所得金額1,000 万円以下の年分に限る)については、建築確認の期限を2025年(令和7年)12月31日(改正前:令和6年12月31日)に延長されます。

子育て世帯への特例の新設

住宅ローン控除のほかにも、住宅購入のためのお得な制度があります。2025年に新たにはじまる「子育てグリーン住宅支援事業」では、子育て世帯・若夫婦世帯を対象に新築住宅(長期優良住宅またはZEH水準住宅)の新築時に、最大100万円の補助金が受けられます。補助金の金額は、長期優良住宅なら80万円(建替なら100万円)で、ZEH水準住宅なら40万円(建替なら60万円)です。

子育て世帯の既存住宅のリフォームに係る所得税の特例措置

子育て世帯が行う既存(中古)住宅のへリフォームに係る所得税の特例措置は以下の通りです。

- 子育て世帯・若者夫婦世帯が子育てに対応した住宅への一定のリフォームを行う場合についても、本特例措置(標準的な工事費用相当額の10%を所得税から控除)の対象に追加

- 子育て世帯の対象工事限度額は250万円、最大控除額は25万円

- さらに、本特例の適用期限が、2年間(令和6年~7年12月31日)延長

4. 住宅ローン控除の必要書類(会社員版)

住宅ローン控除の必要書類は、以下の表をご参照ください。

|

必要書類 |

概 要 |

入手元など |

|

|

(特定増改築等)住宅借入金等特別控除額の計算明細書 |

ローン控除要件を満たしていると自己証明する書類 |

税務署もしくは国税庁のサイトから入手 |

|

|

住宅ローンの年末残高等証明書 |

年末時点の返済残高を予定額として通知 |

住宅ローンを組んだ金融機関から郵送される(10〜11月頃) |

|

|

土地・建物の登記事項証明書 |

法務局に登録された土地建物の情報が書かれた証明書で、登記簿謄本とも呼ばれる |

家の購入時の書類に含まれる 法務局にて有償入手も可能 |

|

|

土地・建物の不動産売買契約書(または請負契約書)の写し |

家を購入したときの契約書 |

家の購入時の書類に含まれる |

|

|

住宅性能の証明 |

・耐震基準を満たす中古住宅 →耐震基準適合証明書等または住宅性能評価書の写し ・認定長期優良住宅・低炭素住宅・省エネ住宅 →認定通知書の写しまたは性能証明書等 |

住宅の性能を証明する書類 |

家の購入時の書類に含まれる |

なお、上記以外にも住宅ローン控除適用ために初回だけ行う確定申告で用いる書類が必要です。確定申告の解説で紹介していますので、あわせてご用意ください。

5. 住宅ローン控除の申請手続(会社員版)

住宅ローン控除の申請手続は、初年度と2年目以降で以下のように異なります。

- 初年度のみ:本人が確定申告を行う

- 2年目以降:年末調整で申請する

それぞれ解説します。

初年度のみ:本人が確定申告を行う

確定申告とは、個人が1年間に得た所得(給与、事業収入、不動産収入など)や経費を自分で計算し、納めるべき所得税額を税務署に申告する手続きです。給与所得のみのサラリーマンは会社が年末調整を行うため、通常は確定申告を行う必要はありません。ただし、個人事業主については2年目以降も確定申告が必要です。

確定申告期間は、今年の収入や支出に関する規定の帳票を作成して翌年の2月16日〜3月15日に税務署へ申告するのが原則で、書類は税務署へ持参もしくは郵送または国税庁のサイトからネット経由でe-taxによる申告が可能です。

2年目以降:年末調整で申請する

1年目に確定申告をした方には、税務署から「住宅借入金等特別控除申告書」が対象年数分まとめて送付されます。対応する申告書に記入して会社へ提出すれば、あとは会社がその書類を元に年末調整を行ってくれます。

6. 会社員の住宅購入における確定申告

確定申告は期日厳守です。書類の収集や作成は、時間に余裕をもって早めに取りかかりましょう。

確定申告の必要書類

確定申告の必要書類は、以下の表をご参照ください。

|

必要書類 |

概 要 |

入手元など |

|

確定申告書 |

確定申告に必要な帳票 |

税務署もしくは国税庁のサイト |

|

本人確認書類の写し |

運転免許証もしくはパスポート |

|

|

マイナンバーカードの写し |

マイナンバー情報を記録したカード マイナンバー通知カードの場合はマイナンバーが記載された住民票を添える |

自治体の役所 |

|

源泉徴収票 |

給与や賞与から差し引いた所得税額や1年間の給与総額などを記載した証明書 |

年末に勤務する会社から交付 |

確定申告書の書き方

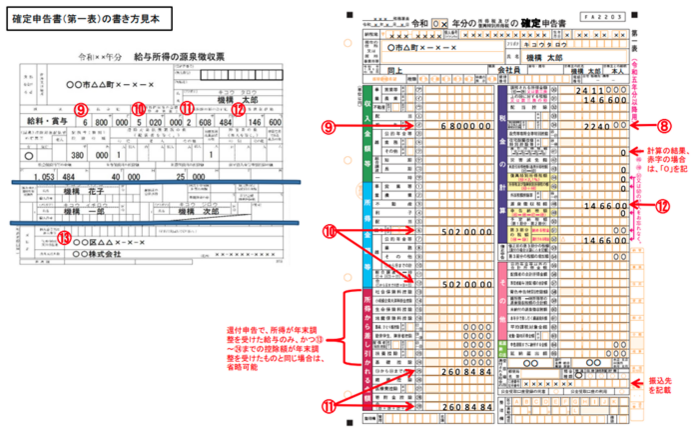

確定申告書(第一表・第二表)の書き方は以下の図をご参照ください。

引用:確定申告書(第一表)の書き方見本|フラット35 住宅金融支援機構

https://www.flat35.com/files/300330329.pdf

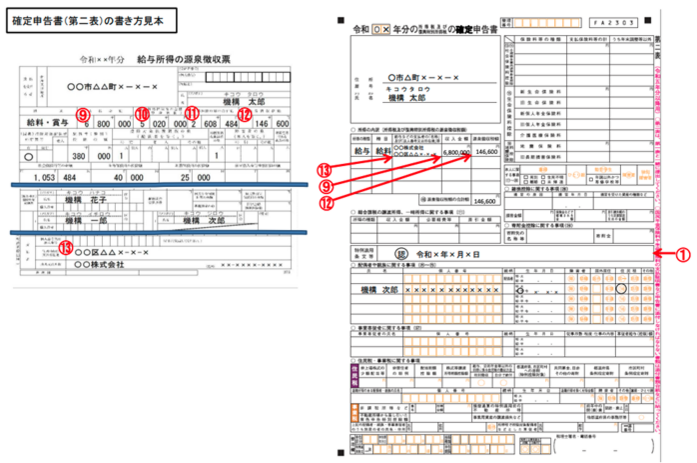

引用:確定申告書(第二表)の書き方見本|フラット35 住宅金融支援機構

https://www.flat35.com/files/300330330.pdf

住宅借入金等特別控除申告書の書き方

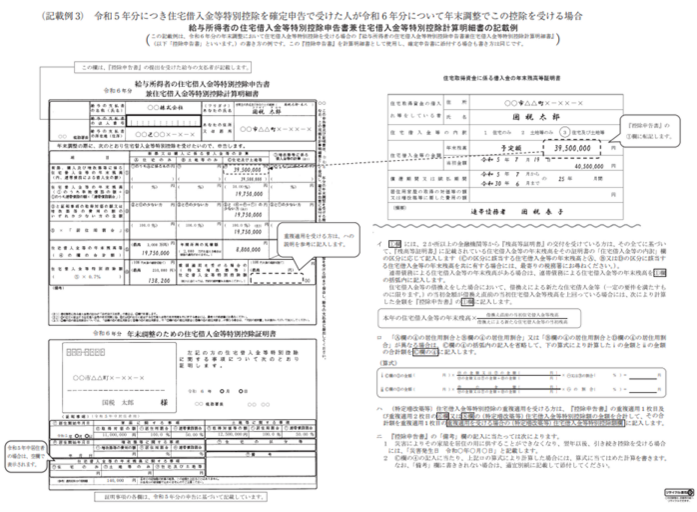

給与所得者用の「住宅借入金等特別控除申請書兼住宅借入金等特別控除計算明細書」の書き方は、以下の図をご参照ください。

引用:(記載例3)令和5年分につき住宅借入金等特別控除を確定申告で受けた人が令和6年分について年末調整でこの控除を受ける場合|国税庁

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/pdf/39.pdf

上記の記載例にある以下の項目に、売買契約書もしくは建物建築請負契約書および残高証明書などから必要事項を転記します。

(1)新築、購入および増改築等に係る住宅借入金等の年末残高

(2)住宅借入金等の年末残高

(3)(2)と証明事項の取得対価の額または増改築等の費用の額のいずれか少ない方の金額

(4)(3)×「居住用割合」

(5)住宅借入金等の年末残高等

(6)特定増改築等の費用の額

(7)特定増改築等の費用の額に係る住宅借入金等の年末残高等

(8)(特定増改築等)住宅借入金等特別控除額

また、上記のように付番されていない以下の項目へも必要に応じた数値などを記載します。

- 年間所得の見積額

- 連帯債務による住宅借入金等の年末残高

- 備考欄

7. まとめ

住宅ローン控除は、長期にわたって所得税や住民税を軽減できる貴重な制度です。ただし、住宅ローンを組めば自動で適用されるわけではありません。給与所得者の場合、初年度に確定申告が必須となり、2年目以降は年末調整を活用して継続適用を行います。適用要件や必要書類、手続きのやり方などを正しく理解し、期限内に確定申告の手続きを行いましょう。

また、毎年なんらかの税制改正があることが多くなっています。税制の動向もあわせて確認しながら、最大限の恩恵を受けられるよう備えましょう。もし、不明点がある場合には、必ず税理士や税務署などの専門家に相談してください。

宅地建物取引主任士、管理業務主任者

司法書士事務所に2年、大手不動産管理会社に5年、個人顧客を中心に不動産賃貸・売買の仲介営業会社に7年間従事。また、外資系金融機関にも2年間従事し個人顧客へ金融資産形成や相続税の節税アドバイスなどを担当。現在は不動産/金融業界での経験を活かし、記事を執筆にもあたっている。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2025/04/16

共有名義の不動産売却|プロが教える!トラブルを防いで賢く売る方法

-

2025/04/04

土地が売れるか知りたい!売れる土地/売れない土地の特徴&対策

-

2025/04/03

土地の売買は個人間でも可能!手続き方法や注意点、メリット・デメリットを解説

-

2025/04/03

抵当権抹消費用は不動産1件につき1,000円|自分で手続きする方法や注意点を解説

-

2025/03/31

家の価値を調べる方法や注意点「高い=良い」ではない!をプロが解説

-

2025/03/31

戸建ての寿命は何年?延命のコツやリフォーム/建て替えについても解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved