- 不動産サイト nomu.com

- 不動産税金ガイド

- 1-2.印紙税

1.購入するときの税金

2.印紙税

【1】印紙税とは何か。

印紙税とは、契約書や領収書などの文書を作成した場合に、印紙税法に基づきその「文書」に課税される税金です。

売買契約書や住宅ローン利用の際の金銭消費貸借契約書などを作成する場合、売買金額や住宅ローンの借入れ額に応じて、1通ごとに一定の収入印紙を貼付し、消印することによって納税します。

【2】印紙税はどのような場合に納めるのか。

印紙税の納税義務は、課税文書を作成した時に成立します(国税通則法15②十二)。

課税文書とは、印紙税法別表第1の課税物件表に掲げられている20種類の文書のうち、非課税文書に該当しない文書をいいます(印紙税法3①)。

- ■不動産取引に関連する課税文書の具体例

-

- ・住宅ローン利用に関する金銭消費貸借契約書(第1号文書)

- ・不動産売買契約書(第1号文書)

- ・建設工事請負契約書(第2号文書)

| 非課税文書 | 課税物件表の非課税物件欄に規定する文書などをいいます(印紙税法5)。 | 【具体例】 ・不動産の譲渡に関する契約書、請負に関する契約書で記載金額が1万円未満のもの ・記載金額が5万円未満の受取書(領収書) |

|---|---|---|

| 不課税文書 | 課税文書でも非課税文書でもない文書をいいます。 | 【具体例】 ・契約書に該当しない単なる請求書や納品書 ・契約書の正本を複写機でコピーしたものやFAX受信したもの |

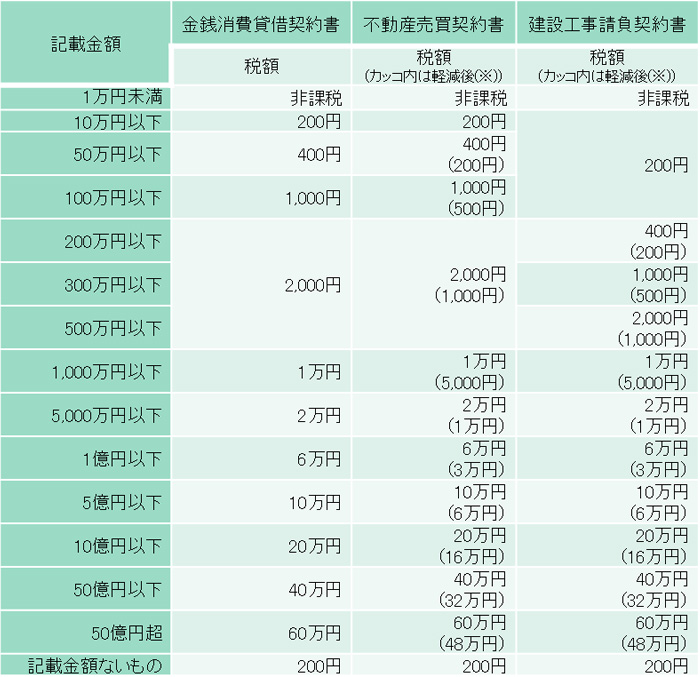

【3】いくらの印紙税がかかるのか。

契約書ごとにかかる印紙税額は、下記の表の通りとなります。

■印紙税一覧表

(※)軽減特例は、2024(令和6)年4月1日~2027(令和9)年3月31日までの間に作成される契約書に係る印紙税に適用されます。

【4】 課税文書に印紙を貼り忘れた場合どうなるのか。

印紙を課税文書の作成時に貼付けしなかった場合には、下記の通り過怠税(かたいぜい)が課されます(印紙税法20①)。

| 種類 | 税額 | |

|---|---|---|

| 貼付けすべき印紙を課税文書作成時までに貼付けしなかった場合 | 3倍過怠税 | 貼付けしなかった印紙税額+その2倍に相当する金額の合計額 |

| 印紙税の税務調査を受ける前に自主的に不納付を申し出た場合 | 1.1倍過怠税 | 貼付けしなかった印紙税額+その10%に相当する金額の合計額 |

| 貼付けした印紙を 消印しなかった場合 |

不消印過怠税 | 消印しなかった印紙税額に相当する金額 |

- 関連リンク

- 印紙税の連帯納付義務

- 印紙税を貼付しないと過怠税が

- 1.購入にかかる税金一覧

- 2.印紙税

- 3.不動産取得税

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved