- 不動産サイト nomu.com

- 不動産税金ガイド

- 2-5.特定の居住用財産の買い換え特例

2.売却するときの税金

5.特定の居住用財産の買い換え特例

特定のマイホームを2025(令和7)年12月31日までに売却し、新たなマイホームに買いかえたときは、一定の要件のもと、譲渡益に対する課税を次にマイホームを売却する時まで繰り延べることができます。 あくまで譲渡益に対する課税の時期を繰延べるだけであり非課税となるわけではありません。

【1】買い換え特例

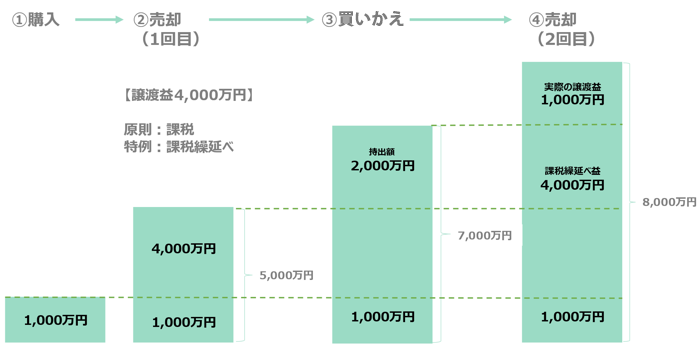

不動産売却で買い換え特例を使った場合について、例えば下記のようなマイホームから新しいマイホームに引っ越すとします。

説明を簡潔にするため、譲渡費用や減価償却を省いています。

なお、買いかえたマイホームの取得費は、実際に買いかえた時の購入価格ではなく、売却したマイホームの取得費を引き継ぐことになります。

| ①購入 | 1,000万円のマイホームを購入 |

|---|---|

| ②売却(1回目) | ①を5,000万円で売却 →譲渡益4,000万円は課税繰延べ |

| ③買いかえ | 7,000万円のマイホームを買いかえ |

| ④売却(2回目) | ③を8,000万円で売却 →譲渡益1,000万円と②の課税繰延べ分4,000万円に対して課税される |

上記の例により説明すれば、以下の通りになります。

⑴ 売却1回目 5,000万円-1,000万円=4,000万円(課税を繰延べ)

⑵ 売却2回目 (8,000万円-7,000万円)+⑴=5,000万円(課税される金額)

※売却代金の方が買いかえた住宅の価格より高く譲渡益が出た場合、税率は長期譲渡所得として課税されます。

【2】売却資産の条件

- ・自分自身が住んでいた家であること又は家屋とともにその敷地や借地権を売却すること。なお、過去に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

- ・土地(含借地権)・建物の所有期間がともに、売却する年の1月1日現在で10年を超えていること。

- ・売却する住まいでの居住期間が10年以上であること。

- ・売却する住まいの価額が1億円以下であること。

(この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却する場合には、マイホームの売却年から前後2年、合計5年以内での売却価格が1億円以下であること)

【3】買いかえ資産の条件

- ・買いかえる建物の床面積が50m²以上で、買いかえる土地の面積は500m²以下のものに限られる。

- ・譲渡年の前年1月1日から譲渡年の翌年12月31日までの3年間に買いかえすること。また、買いかえたマイホームには、取得した時期により次の期限までに住むこと。

- ①売った年orその前年に取得したとき:売った年の翌年12月31日まで

- ②売った年の翌年に取得したとき:取得した年の翌年12月31日まで

- ・中古耐火建築物を取得する場合は築後25年以内のものなど。

- ・上記の期間を超え新耐震基準に適合している住宅。

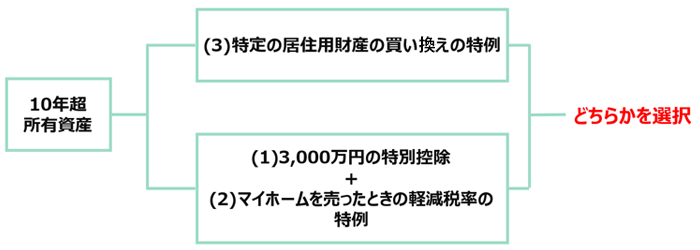

【4】買い換え特例の適用が可能でも更に有利な選択を行う事が出来るケースもある

10年を超えて保有しているマイホームを買いかえるときには、以下の特例のいずれの条件も満たすケースがありますので、使用する特例を選択することが可能となります。

(1)3,000万円の特別控除

(2)10年超所有軽減税率の特例

(3)特定の居住用の買い換え特例

原則として(1)(2)と(3)は併用できません。

なお、(3)は売却した年、その前年及び前々年に(1)又は(2)の適用を受けているときは、適用できません。

なお、手許に現金を多く残したい場合とか、再度の買いかえを計画している場合などは、(1)(2)を選択したほうがより有利となるケースもあるので、専門家と十分に相談してください。

【5】その他

①事業用の資産を買いかえたときの特例

個人の方が、事業で使用している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内にその買換資産を事業で使用したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます。あくまで繰延べるだけであり非課税となるわけではありません。

②店舗併用住宅を買いかえたときの特例

個人の方がこの店舗併用住宅を売って譲渡所得が生じ、代わりに同じ種類の店舗併用住宅に買いかえた場合で、一定の要件に当てはまるときは、居住用部分と店舗用部分については、それぞれ次のように特例を受けることができます。

【居住用に使っていた部分】

居住用財産を打った時の3,000万円の特別控除の特例や居住用財産を買いかえたときの特例などの特例を受けることができます。

【店舗用に使っていた部分】

上記①の事業用資産を買いかえたときの特例を受けることができます。

- 4.10年超所有軽減税率の特例

- 5.特定の居住用の買い換え特例

- 6.売却損が発生したときの特例

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved