- 不動産サイト nomu.com

- 不動産税金ガイド

- ワンポイント2-資金援助を受る時の注意点

1.購入するときの税金

ワンポイント2-資金援助を受ける時の注意点

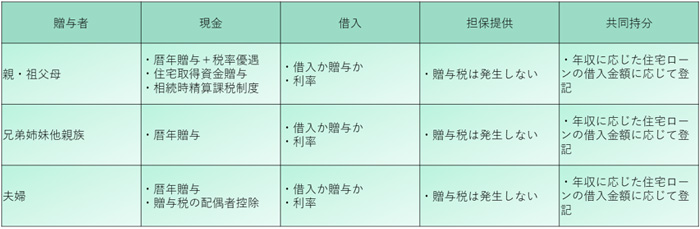

マイホームや不動産の購入は、大きな資金が必要となるだけに自己資金だけで購入する人は少なく、多くの場合、住宅ローンを利用するのが一般的と思います。また、住宅ローンを利用したとしても、頭金が多額になる為、親の援助や、夫婦共同で購入する場合が多いようです。

親や祖父母からであっても大きな資金援助を受ける場合には、贈与税が発生します。贈与税には、マイホームの取得、新築、増改築の為の資金であれば、特例があり110万円の基礎控除とは別に非課税となる金額があります。資金援助については、使用可能な税制によって非課税になる金額や注意点があります。

【1】現金をもらう場合

(1)暦年贈与

誰から贈与を受けても、毎年1月1日から12月31日までの期間で贈与された財産の合計額に対して1人110万円まで非課税となります。 毎年110万円ですので、不動産の購入金額を考えると少額かもしれませんが、数年贈与してもらうと大きな金額となり長期的な計画で資金援助を受けることが可能となります。 贈与を受ける人がその年の1月1日において18歳以上(2021(令和4)年3月31日以前の贈与については20歳)で親・祖父母からの贈与については、税率が優遇されています。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下の金額 | 15% | 10万円 |

| 600万円以下の金額 | 20% | 30万円 |

| 1,000万円以下の金額 | 30% | 90万円 |

| 1,500万円以下の金額 | 40% | 190万円 |

| 3,000万円以下の金額 | 45% | 265万円 |

| 4,500万円以下の金額 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 法定相続分に応じる取得金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下の金額 | 20% | 25万円 |

| 600万円以下の金額 | 30% | 65万円 |

| 1,000万円以下の金額 | 40% | 125万円 |

| 1,500万円以下の金額 | 45% | 175万円 |

| 3,000万円以下の金額 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

(2)相続時精算課税制度

親・祖父母からの贈与については、相続時精算課税制度という制度があります。暦年贈与に代えて選択して使う制度の為、一度選択すると暦年課税に戻ることはできませんが、贈与時には2,500万円までの金額が非課税となります。また、その金額を上回る贈与を行った場合には、2,500万円を超えた金額に対して一律20%の贈与税額がかかることになります。

大きな金額を一度に贈与することが出来るため、一気に資金援助を行う事が可能ですが、この制度で気を付けなくてはならないのが、将来、贈与者が亡くなった時に、相続税の計算時において2,500万円についても課税の精算がされますので、完全な非課税ではなく、あくまで税負担を繰り延べている制度となります。

※本制度の適用は、贈与者ごとに選択できます。

2024(令和6)年1月1日以後から、本制度により財産の贈与を受けた場合その贈与を受けた年分の贈与税は課税価格から基礎控除額(110万円)を控除した額になります。

仮に1年のうちに受けた贈与が110万円以内の場合には、全額控除となり申告義務もなくなります。

ただし、基礎控除額は受贈者につき110万円のため、複数の精算課税適用者から贈与を受けても基礎控除額は増えません。

基礎控除額は、相続税の計算時に加算されない控除額なので、完全な非課税となります。

【例】令和1年から相続時精算課税により贈与を受けており、令和6年に贈与額合計が2,500万円を超えた場合

前提:令和1年~令和5年までの総贈与額2,400万円、令和6年の贈与額300万円

<令和6年の贈与税額の算定方法>

・使用できる特別控除額(非課税枠2,500万円の残り)

2,500万円-2,400万円=100万円

・課税対象額

300万円-110万円(基礎控除額)-100万円(特別控除額)=90万円

・贈与税額

90万円×20%=18万円

贈与

【要件】

- ・贈与した年の1月1日において60歳以上の父母又は祖父母から贈与を受けた年の1月1日において18歳以上(2022(令和4)年3月31日以前の贈与については20歳)の子又は孫に対する贈与であること

【書類の提出】

- ・一定の書類及び相続時精算課税選択届出書を添付した贈与税申告書をその選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に提出する

- ・一定の書類を添付した贈与税の申告書を贈与の都度、贈与を受けた年の翌年の2月1日から3月15日までの間に提出する

【ワンポイント】

- ・相続時精算課税は、受贈者(子又は孫)が贈与者(父母又は祖父母)ごとに選択可能。

【控除できる金額】

・令和5年12月31日以前の贈与

贈与財産の種類、金額、贈与回数に制限はなく、2,500万円に達するまで控除される。ただし、相続税の計算の際に課税される。

・令和6年1月1日以降の贈与

- ① 2,500万円の特別控除については、令和5年12月31日以前と同様

- ② 受贈者ごとに毎年110万円の基礎控除

※相続時精算課税制度の適用は贈与者ごとに選択するが、基礎控除は受贈者につき110万円となる。

相続時精算課税を選択する贈与者が複数いる場合は、基礎控除額を按分して各贈与者に係る控除額を決定する。

また、基礎控除額は相続時の課税対象から除かれる。

- ① 2,500万円の特別控除については、令和5年12月31日以前と同様

(3)住宅取得資金贈与

相続時精算課税制度の特例として、2022(令和4)年1月1日から2026(令和8)年12月31日までの間に自己居住用家屋の取得資金や増改築資金の贈与を受けた場合には、親の年齢制限はなくなります。つまり、60歳未満の祖父母又は親からの贈与についても適用できます。(受贈者の年齢については、贈与を受けた年の1月1日において20歳以上(2022(令和4)年4月1日以後は、18歳以上)の要件はそのままです。)

贈与時に日本国内に住所があり、贈与を受けた年の年分の受贈者の所得税に係る合計所得金額が2,000万円以下であること、贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすることの要件を満たすことで、以下の非課税限度額までの金額について、贈与税が非課税となります。

ただし、平成21年分から令和3年分までの贈与税申告において「住宅取得等資金の非課税」の適用を受けたことがある方は対象から除かれます。

| 省エネ等住宅 | 1,000万円まで |

|---|---|

| それ以外の住宅 | 500万円まで |

なお、贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例を適用できないため、修正申告が必要となります。

取得する住宅等の要件は次のとおりです。

1. 取得する住宅の要件

- ① 取得する家屋の床面積は、50m2(2021(令和3)年1月1日以降に取得する家屋について、その年分の合計所得金額が1,000万円以下である場合には40㎡)以上240㎡以下で、かつ、床面積の2分の1以上が受贈者の居住の用に供されるものであること。

※床面積は、登記簿上表示される面積をいいます。 - ② 建築後使用されたことのない住宅用の家屋

- ③ 建築後使用されたことのある住宅用の家屋で、昭和57年1月1日以後に建築されたもの

- ④ 建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準適合するものであることにつき、一定の書類により証明されたもの

- ⑤ 上記③及び④のいずれにも該当しない建築後使用されたことのある住宅用の家屋でその住宅用の家屋の取得の日までに同日以後その住宅用の家屋の耐震改修を行うことにつき、一定の申請書等に基づいて都道府県知事などに申請をし、かつ、贈与を受けた翌年の3月15日までにその耐震改修によりその住宅用の家屋が耐震基準に適合することとなったことにつき一定の証明書等により証明がされたもの。

- ① 取得する家屋の床面積は、50m2(2021(令和3)年1月1日以降に取得する家屋について、その年分の合計所得金額が1,000万円以下である場合には40㎡)以上240㎡以下で、かつ、床面積の2分の1以上が受贈者の居住の用に供されるものであること。

2. 増改築の要件

受贈者が所有する家屋について行う増築、改築、大規模の修繕、大規模の模様替えその他の工事で次の要件を満たすものをいいます。- ① 増改築等後の住宅用の家屋の床面積が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

※床面積は、登記簿上表示される面積をいいます。 - ② 増改築の工事費用が100万円以上で、かつ、このうち2分の1以上が受贈者の居住の用に供される部分の工事に要したものであること。

- ③ 増改築等に係る工事が、自己が所有し、かつ、居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明されたものであること。

- ① 増改築等後の住宅用の家屋の床面積が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

なお、住宅の新築等に先行して取得する土地等も適用対象となります。

この特例により、例えば祖父(または祖母)から1,000万円の資金贈与(省エネ等住宅)を受け、更に相続時精算課税制度により父(または母)からの資金贈与を受けることも可能です。

(4)贈与税の配偶者控除

婚姻期間が20年以上の夫婦間で、居住用不動産の贈与または居住用不動産を取得するための金銭の贈与が行われた場合には、2,000万円まで非課税となります。

暦年贈与の基礎控除110万円と合わせると最高で2,110万円まで非課税となります。

居住用不動産または居住用不動産を取得するための金銭と目的が限定されているため、投資用や別荘等の目的の不動産購入では使えません。

贈与

【要件】

- ・夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- ・配偶者から贈与された財産が、居住用不動産(国内)であることまたは居住用不動産を取得するための金銭であること

- ・贈与を受けた年の翌年3月15日までに、贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

【書類の提出】

- ・戸籍謄本又は抄本等必要書類を添付した贈与税の申告書を提出すること。

【ワンポイント】

- ・配偶者控除は、同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

控除できる金額

- ① 2,000万円

- ② 贈与された金銭のうち、居住用不動産の取得に充てられた金額

⇒いずれか少ない金額

【2】借入を受ける場合

現金を貰う事は出来なくてもお金を借りることも大きな資金援助といえます。一般的に、担保は不要ですし、借り入れの条件(利率や期間など)も比較的自由に決められると言えます。

ただし、税務署の目線に立つと、もっとも贈与税を疑いやすい取引の一つであり、「ある時払いの催促なし」では、贈与とみられてしまいます。

親子間であってもしっかり借用書(公正証書にすればなおよい)を作成し、返済予定を明確にしておく必要があります。また、実際の返済を銀行振込みにするなど、返済の事実を証明できるようにしておいた方がよりよいと言えます。

さらに、借入金に対して利息が必要です。無利息は、利息相当分が贈与になってしまいますので、一般的な金融機関等の住宅ローンの利率などを参考に利息を設定するようにしましょう。

【3】担保提供を受ける場合(親の預金を担保に銀行から借金する場合)

担保を提供してもらう事があっても借入を行い返済するのは、本人となるため、贈与税の問題は生じません。

【4】共同持分

不動産の購入の際に、一人の購入だと負担が重いため、共同持分で購入することが考えられます。一番多いケースがマイホームを夫婦の共同持分として、それぞれ住宅ローンを組んで購入するケースが考えられます。 その場合にも注意点があります。

(1)夫婦で共同持分

共働きの夫婦の場合、それぞれの自己資金でマイホームを買ったのであれば、当然、それぞれの負担額で登記すれば問題ありません。ところが、住宅ローンを利用した場合は、少し注意が必要となります。

この場合、それぞれの年収に応じた住宅ローンの割合で登記しなければ贈与税の問題が発生してしまう事になります。夫婦間では同じ財布で財産管理をしているケースがあり、住宅ローン返済の支払金額では判然としません。そこで、お互いの年収(または所得)の割合で返済するものとして、ローンを組み、その割合で共有登記すれば問題はおこらないと考えられます。

また、共同持分の場合、土地と建物を同じ持分にしておくことをお勧めします。相続税や所得税でも土地だけでは使えず、建物付きの土地に限定して使用できる特例もあるからです。

また、この共同持分にて購入した場合には、最終的に物件を売却した際の所得税の譲渡所得課税にメリットがあります。 特に、居住用財産の売却益については、3,000万円の特別控除があります。もし、夫婦で共同持分にしていた場合、夫婦それぞれで特例が適用できるため、合計で6,000万円の売却益まで税金がかからなくなり、大きなメリットとなります。

(2)親・祖父母、兄弟、その他の親族等

共同持分を行う人が支払った負担額で登記すれば問題ありません。これは、マイホームでなく投資用など居住用以外の目的の不動産が多いかもしれません。ですが、いずれにしても、持分割合をしっかり登記していれば、問題ありません。

ただ、共同持分の人も所有することになりますので、毎年かかってくる固定資産税等は負担していく必要があります。

■資金援助を受けた場合の税制、注意点まとめ。

- ワンポイント-1

- ワンポイント-2

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved