- 不動産サイト nomu.com

- 不動産税金ガイド

- 「買った日」「売った日」どう決める?

2.売却するときの税金

ワンポイント2-「買った日」「売った日」どう決める?

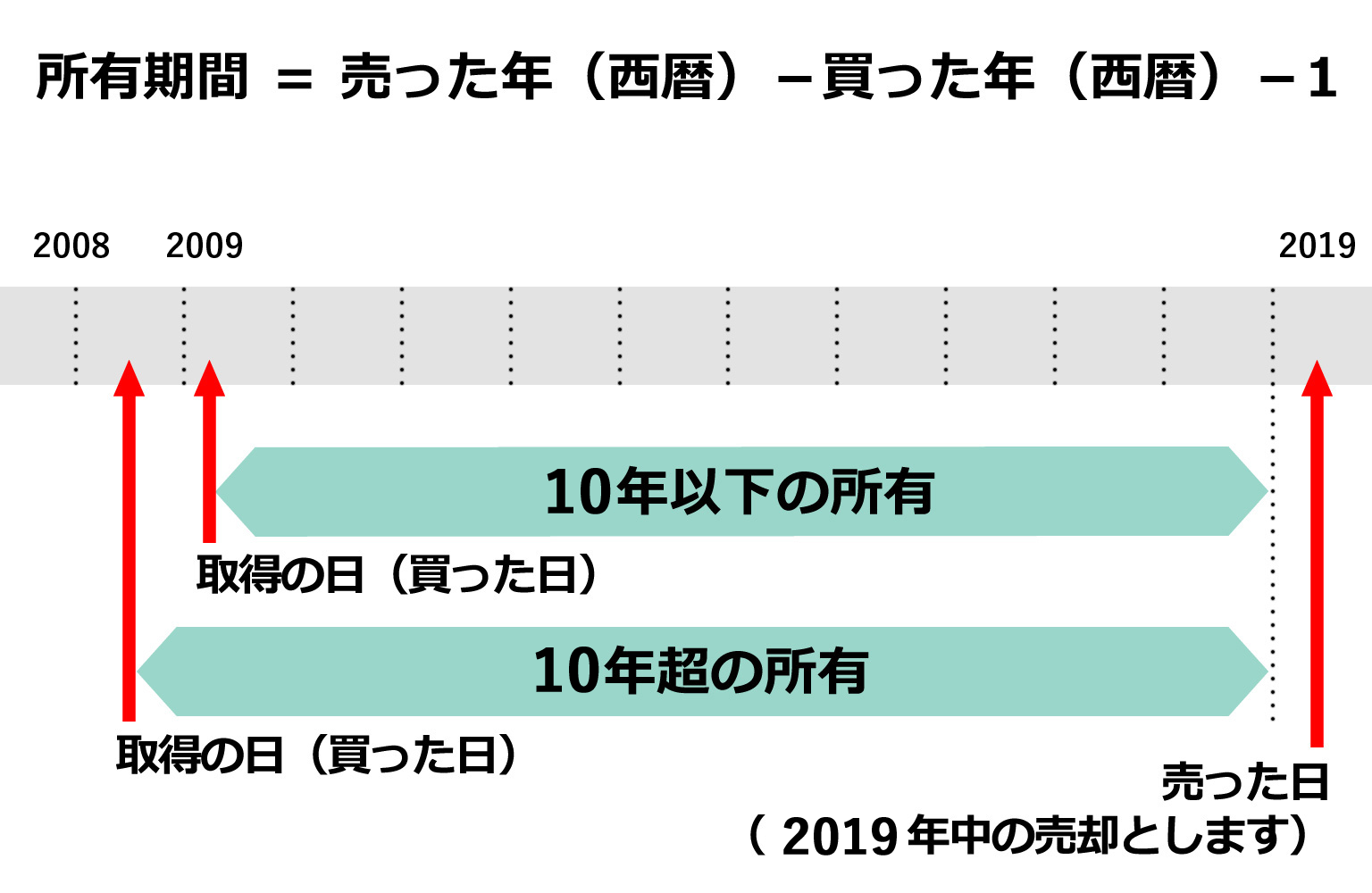

個人が所有していた土地や建物を売った時には、譲渡所得に対し税金がかかります。譲渡所得には、いくつか特例がありますが、その特例の中には一定の期間保有している事が要件となっているものがあり、取得した日と売却した日をいつと考えるかが一つのポイントになることがあります。

【1】資産の取得の日(取得日、売却日)

所得税法上、資産を取得した日は定義付けられれています。取得、建築、他者が建築した場合ごとに取得日が決まっているのです。

| 取得した資産 |

|

|---|---|

| 自ら建設、製作、製造した資産 | 建設等が完了した日 |

| 他者に発注の上建設等した資産 (新築マンション、建売住宅等) |

建設等後、資産の引き渡しを受けた日 |

【2】引き渡しの日はいつ?

上記の表に記載されている引き渡しの日について、売買契約の締結日、売買契約書に記載の引き渡し日、代金受領日、登記日がそれぞれ異なる場合には、いつをもって引き渡し日と考えればいいのでしょうか。

所得税法上の取扱いは、売買契約の締結日、売買契約書に記載の引き渡し日、代金受領日、登記日のいずれの日でも納税者の選択によって決めることができます。

ただし、売買契約書、領収書、登記簿謄本等の引き渡しの日を証明する書類を保存しておく必要があると考えられます。

特に年末に売買契約を締結した場合には、年末に諸々の手続きをすることは難しく、実際の支払いや登記が翌年に行われることが考えられます。この場合、取得日をいつにするかで所有期間の10年や5年の判定結果が変わる可能性があります。また、譲渡所得の確定申告をその年に行うか翌年に行うかも同様に納税義務者の選択に委ねられていることになります。

【3】具体例で所有期間判定

(具体例)

私は、2010年12月25日に売買契約を結んで中古の建物と敷地を買いました。しかし、暮れもおしせまっていたため、登記の日は翌年の1月6日にしています。2020年にこれを売った場合、10年超の所有になるのか、10年以下の所有になるのか教えてください。「居住用の特例」を利用したいと考えています。

(所有期間の判定)

不動産の取得日

売買契約書の締結日の場合:2010年12月25日⇒所有期間10年

登記の日の場合 :2011年1月6日⇒所有期間9年

(特例の適用)

売買契約書の締結日を取得日とした場合には、所有期間が10年超所有の財産となり、特例を適用することが出来ます。

【4】農地の譲渡

農地の農業委員会の許可を受けなければならない資産の譲渡については、売買契約締結後、その許可のある日まで、かなりの日数を必要とする場合があります。原則として、農業委員会の許可があった日か、引渡しの日か、いずれかの遅い日となっていますが、納税者の選択によって、売買契約締結日とすることが可能となります。

- ワンポイント-1

- ワンポイント-2

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved