- 不動産サイト nomu.com

- 不動産税金ガイド

- 3-3.相続税

3.保有するときの税金

3.相続税

【1】相続税とは

人が死亡したことにより、その人が有していた財産及び債務などを譲り受けること相続といい、譲り受けることにより発生するものが相続税です。

(1)スケジュール

被相続人が亡くなってから相続税の申告までは一般的には次の通りとなります。

その中で、亡くなった日から3ヶ月以内に相続放棄又は限定承認を家庭裁判所に申し立てをします。この申立てがない場合は、被相続人の財産及び債務のすべてを取得することとなるため、財産より債務が多い場合は相続放棄や債務を上限として財産を取得する限定承認を選択したほうが良い場合があります。また、その翌月には被相続人の準確定申告をする必要があり、その6か月後には相続税の申告及び納税をする必要があります。なお、分割協議が10か月目までにまとまっていない場合であっても、申告及び納税をする必要があります。この場合は、分割協議がまとまってから、期限後申告又は修正申告、更正の請求をすることとなります。

(2)相続人

財産を相続する場合、遺言により第3者も財産を取得することができますが、この遺言がない場合、民法により定められた相続人が財産を取得することができます(以下、民法相続人とここでは言います)。一方、相続税法上、公平な課税のために、民法相続分ではなく、相続税法で定められた相続人が財産を取得したものとして税額を計算いたします(以下、法定相続人といいます)。

民法相続人については、配偶者と血族となりますが、血族については子⇒直系尊属⇒兄弟姉妹の順序で相続人となります。なお、子に関して、その子が既に亡くなっており、かつ、孫が存命である場合には、孫が相続人(代襲相続と呼びます)となり、孫も既に亡くなっている場合には、曾孫が相続人(再代襲相続と呼びます)となり、子が誰もいない場合には直系尊属へ相続権が移ります。なお、直系尊属以降に関してはこの代襲というものはございません。

また、相続分は次の割合で計算されることとなります。

| 配偶者 | 血族 | |

|---|---|---|

| 子 | 1/2 | 1/2 |

| 直系尊属 | 2/3 | 1/3 |

| 兄弟姉妹 | 3/4 | 1/4 |

そして、血族に関しては、頭割りで各人の相続分となります。

また相続分として、兄弟姉妹については、異母兄弟又は異父兄弟の場合には、半血兄弟姉妹として相続分は下記表の様に全血兄弟姉妹の半分となります。なお、子に関しては、半血であれ、全血であれ、相続分は同じとなります。

| 全血:半血 | 全血 | 半血 |

|---|---|---|

| 1:1 | 1/4×2/3=1/6 | 1/4×1/3=1/12 |

| 1:2 | 1/4×2/4=1/8 | 1/4×1/4=1/16 |

| 1:3 | 1/4×2/5=1/10 | 1/4×1/5=1/20 |

| 2:1 | 1/4×2/5=1/10 | 1/4×1/5=1/20 |

| 3:1 | 1/4×2/7=1/14 | 1/4×1/7=1/28 |

法定相続人については、民法相続人と異なり、放棄があった場合、その放棄がないものとした場合の相続人を言い、養子がいる場合には、法定相続人となれる養子は1人又は2人までとなっております。

またこの法定相続人は財産の取得の有無にかかわらず、相続税計算において考慮されるものとなります。具体的には次のものが法定相続人を利用するものとなります。

| 生命保険金等の非課税の限度額=法定相続人の数×500万円 |

| 死亡退職金等の非課税の限度額=法定相続人の数×500万円 |

| 基礎控除の計算=3,000万円+法定相続人の数×600万円 |

| 相続税の税額計算=法定相続人の数に応じて財産を取得したものとして計算する。 |

| 未成年者控除=法定相続人が未成年者である場合に適用できる ※民法の改正により、2022(令和4)年4月1日より成年年齢が20歳から18歳に引き下げられました。 |

| 障害者控除=法定相続人が障害者である場合に適用できる |

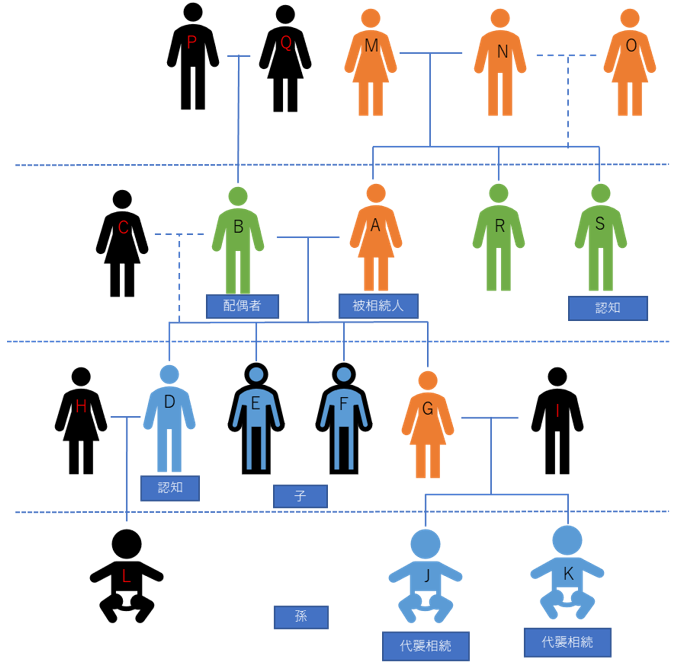

具体的な相続人の求め方としては、オレンジが以前死亡、青色が相続放棄、緑色が相続人、黒色は相続権がない者とし黒枠の者は養子とします。この場合、民法相続人と法定相続人及び法定相続人の数は次の通りとなります。

| 民法相続人 | 3人(B,R,Sの者) |

|---|---|

| 法定相続人 | 6人(B,D,E,F,J,Kの者) |

| 法定相続人の数 | 5人(B,D,E(又はF),J,Kの者) |

なお、実子がいる場合において、法定相続人の数に含めることができる養子の数は1人までとされております(実子がいないときは2人までとなります)。また、孫について、子が以前死亡となっているため、その子の代襲相続として相続権を有することとなります。

また、相続分については次の通りとなります。

| 配偶者 | 血族 | |

|---|---|---|

| 民法相続人 | 3/4 | 1/4×2/3=1/6(下記以外) 1/4×1/3=1/12(認知の者) |

| 法定相続人 | 1/2 | 1/2×1/4=1/8(子) 1/2×1/4×1/2=1/16(孫) |

| 法定相続人の数 | 1/2 | 1/2×1/3=1/6(子) 1/2×1/3×1/2=1/12(孫) |

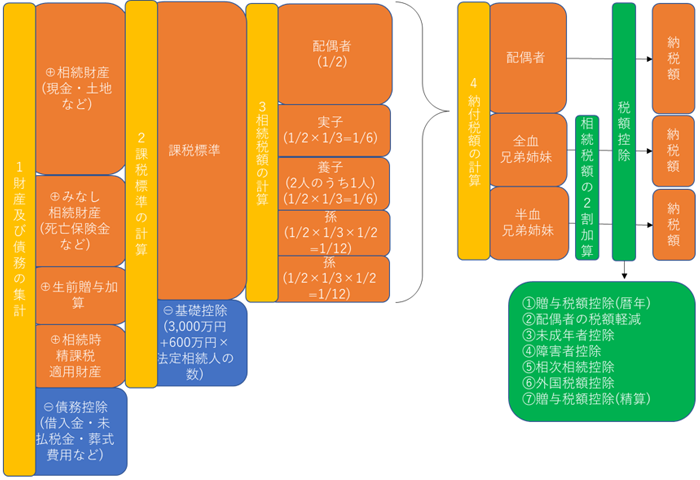

(3)相続税の計算

①財産及び債務の集計

- ・財産の取得と評価

被相続人の財産を誰が取得するかを決める必要があります。

この財産の配分について、遺言がある場合には、その遺言に従い分配することとなります(これを遺贈といいます)が、相続人及び遺贈により財産を取得することとなる者の全員の同意があれば、遺言に従わなくとも財産を分配することができます。

もし、遺言がない場合には、相続人が話し合いをし、分配をすることとなります。

主な財産の評価方法については、【1 相続税の基礎知識_4_財産はどのように評価されるか_リンク先へ】に記載があります。- ・保険金や退職金などのみなし財産の取得

(注) 法定相続人の数×500万円を控除することができます。生命保険金等、死亡退職金等(注) 生命保険契約に関する権利、定期金に関する権利などの権利 債務免除による利益、他

主な財産の評価方法については、【1 相続税の基礎知識_3_相続税がかかる財産_みなし相続(または遺贈)財産の種類と内容_リンク先へ】に記載があります。

- ・保険金や退職金などのみなし財産の取得

- ・非課税財産

相続税においてはつぎの財産の価格は非課税として、評価いたしません。

(注)財産取得の日から2年を経過した日において、公益を目的とする事業を営む者の事業の用に供していない場合は非課税となりません。この場合、修正申告をする必要があります。墓所、霊びょう、祭具 公益を目的とする事業を営む者への相続財産の贈与(注) 国等への相続財産の贈与 - ・生前贈与加算

相続人が相続開始の日の前日から3年以内に被相続人から暦年課税に係る贈与によって財産を取得したことがある者はその財産のその贈与時の価格を財産に加えることとなります。なお、相続または遺贈により財産を取得していない者については、相続開始前3年以内に被相続人からの贈与により財産を取得していたとしても生前贈与加算の規定の適用はございません。

なお、2023(令和5)年税制改正により、2024(令和6)年1月1日以後は、相続開始前7年以内に贈与を受けた場合には、贈与時の価格を生前贈与加算されることになります。また、相続開始4年前から7年前の間に贈与を受けた場合には、生前贈与加算された財産の価格の合計額から100万円を控除することができます。 - ・相続時精算課税適用財産

相続時精算課税制度を適用している者については、生前贈与加算とは異なり、相続又は遺贈により財産を取得していなくても相続時精算課税制度により取得した財産はその贈与時の価格により財産に加えることとなります。

なお、相続時精算課税制度を選択した場合における2024(令和6)年1月1日以後に贈与により取得する財産については、「特別控除2,500万円」と併せて「基礎控除年間110万円」が適用されます。また、この制度における「基礎控除年間110万円」は、加算されないことになります。 - ・債務控除

被相続人が有する債務がある場合には、財産の価格からその債務の金額を控除することができます。なお、非課税財産に係る債務については、控除することはできません。

【2 相続税対策_3_債務の利用による方法_リンク先へ】に記載があります。

②課税標準の計算

1.で計算した金額の合計額から3,000万円+法定相続人の数×600万円の合計額である基礎控除額を控除して課税標準を求めます。

| 3,000万円+法定相続人の数×600万円 |

➂相続税の総額の計算

法定相続人の数(配偶者、実子、養子のうち1人、孫)に応じた相続分により2.で計算した課税標準により按分し、それぞれの課税標準に対し、超過累進税率を乗じて計算した金額を合計し相続税の総額を求めます。

➃各人の納付税額の計算

財産を取得した者(配偶者、全血兄弟姉妹、半血兄弟姉妹)の取得した財産の比により、3.で計算した相続税の総額を按分します。

- ・2割加算

相続人が被相続人の1親等の血族でない場合には、その者の相続税額は120%となります。今回の場合は、全血兄弟姉妹、半血兄弟姉妹(配偶者、子以外)が2割加算の対象となります。 - ・税額控除

納税額を計算する場合、最大7種類の税額控除を受けることができます。

⑤事例

上記③の税額計算について、下記のような財産を取得した場合で、相続人などは上記②の相続図である場合の相続税額は次の通りとなります。

1. 財産及び債務の集計

| 相続財産 | 価格 | 取得者 |

|---|---|---|

| 土地(小規模宅地の特例の適用後) | 10億 | B |

| 建物 | 1,000万円 | B |

| 墓地(非課税額) | 500万円 | B |

| 現預金 | 500万円 | R |

| 有価証券 | 250万円 | S |

| 生命保険(非課税額控除前) | 3,000万円 | B |

| 2年前に贈与により取得した財産 | 200万円 | S |

| 相続時精算課税制度により取得した財産 | 1億円 | D |

| 土地建物に対する借入金 | 1,000万円 | B |

| 墓地に対する借入金(非課税額) | 400万円 | B |

上記取得者ごとの財産及び債務並びにこれらに係る非課税の金額は次の通りとなります。なお、財産の割合端数調整なしで、4.納付税額の計算の際に利用します

| B | R | S | D | 合計 | |

|---|---|---|---|---|---|

| ⊕財産 | 10億4,500万円 | 500万円 | 450万円 | 1億円 | 11億4950万円 |

| ⊖非課税額 | 5人×500万円=2,500万円 | 2,500万円 | |||

| 500万円 | 500万円 | ||||

| ⊖債務 | 1,400万円 | 1,000万円 | |||

| ⊕非課税額 | 400万円 | 400万円 | |||

| 合計 | 10億500万 | 500万円 | 450万円 | 1億円 | 11億1450万 |

| 財産割合 各人の合計/ 全体の合計 |

90.17% | 0.44% | 0.40% | 8.97% | 100% |

2.課税標準の計算

1.財産及び債務の集計で計算した合計額から、遺産に係る基礎控除額を控除します。

| ⊕1.で計算された金額 | 11億1450万円 |

|---|---|

| ⊖基礎控除 | 3,000万円+600万円×5人=6,000万円 |

| 課税標準 | 10億5450万 |

3.相続税額の計算

2.課税標準の計算で計算された課税標準を法定相続人の数に応じた法定相続分で按分し、按分額に対して超過累進税率を乗じ、相続税額を求めます。

| 相続人 | 按分割合 | 按分額 | 税率 | 税額 |

|---|---|---|---|---|

| A | 1/2 | 5億2,725万円 | 50%-4,200万円 | 2億2,162万5,000円 |

| D | 1/6 | 1億7,575万円 | 40%-1,700万円 | 5,330万円 |

| E(又はF) | 5,330万円 | |||

| J | 1/12 | 8,787万5,000円 | 30%-700万円 | 1,936万2,500円 |

| K | 1,936万2,500円 | |||

| 相続税額の合計 | 3億6,695万円 | |||

4.納付税額の計算

3.相続税額の計算で計算された相続税の合計額を1.財産及び債務の集計で計算した財産割合で按分し、RとSは配偶者及び子並びに孫以外であるため、相続税額に対し20%が追加で掛かります。その後、各種税額控除により計算した税額控除額を控除します。そして、最後に納付額については、100円未満については切り捨てをします。

| 取得者 | B | R | S | D |

|---|---|---|---|---|

| 相続税額 | 90.17%×3億6695万円=3億3089万7039円 | 0.44%×3億6695万円=164万6254円 | 0.40%×3億6695万円=148万1629円 | 8.97%×3億6695万円=3292万5078円 |

| 2割加算 | 164万6254円×20%=32万9250円 | 148万1629円×20%=29万6325円 | ||

| 贈与税額控除(暦年) | 200万円-110万円) ×10%=9万円 | |||

| 配偶者の税額の軽減 | 3億6695万円×(注)/11億1145万円=1億8347万5000円 | |||

| 贈与税額控除(精算) | (1億円-2,500万円)×20%=1,500万円 | |||

| 納付税額 | 1億4742万2039円⇒1億4742万2,000円 | 197万5504円⇒197万5500円 | 168万7954円⇒168万7900円 | 1792万5078円⇒1792万5,000円 |

- (注)①11億1145万円×1/2=5億5725万円>1億6,000万円∴5億5725万円

②①<10億5,000万∴5億5725万円

- 2.固定資産税、都市計画税

- 3.相続税

- 4.賃貸時の不動産所得

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved