- 不動産サイト nomu.com

- 不動産税金ガイド

- 2-5.住宅ローン控除

2.売却するときの税金

5.住宅ローン控除

個人が住宅ローンを利用し、一定の条件を満たす住宅の購入や新築、増改築等を行い、居住の用に供した場合には、住宅ローンの年末残高を基に計算した金額を、居住の用に供した年分以降の所得税等から控除することができます。なお、初めて住宅ローン控除の適用を受ける場合には、一定の書類を添付して確定申告を行わなければなりません。 また、増改築等とは、一定のバリアフリー工事、マンションの区分所有部分の床・階段・壁の過半について行う修繕・模様替えの工事等をいいます。

【1】控除の内容

控除の対象となる借入金の限度額、控除率

3,000万円の特別控除の特例は、譲渡益から3,000万円を控除し、その残額に対して課税されます。

つまり譲渡益が3,000万円以下なら、税額はゼロとなります。

【2】長期譲渡所得の軽減税率

10年超所有している居住用住宅を譲渡した場合、長期譲渡所得に対する税率が軽減される特例です。

| 所有期間 | 所得税 | 住民税 | 計 | |

|---|---|---|---|---|

| (1)所有期間5年以下(短期譲渡所得) | 税率 | 30.63% | 9% | 39.63% |

| (2)所有期間5年超~10年以下(長期譲渡所得) | 税率 | 15.315% | 5% | 20.315% |

| (3)所有期間10年超(低率分離課税) | 6,000万円以下の部分 | 10.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15.315% | 5% | 20.315% | |

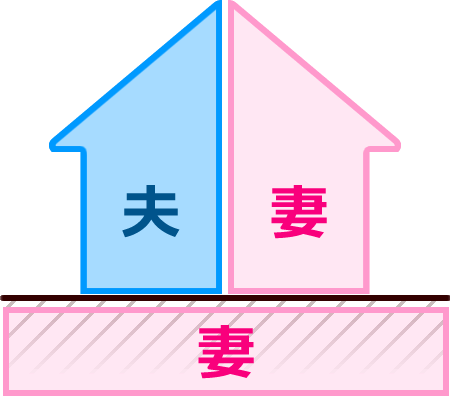

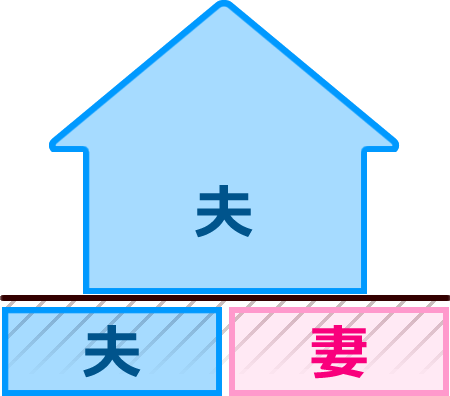

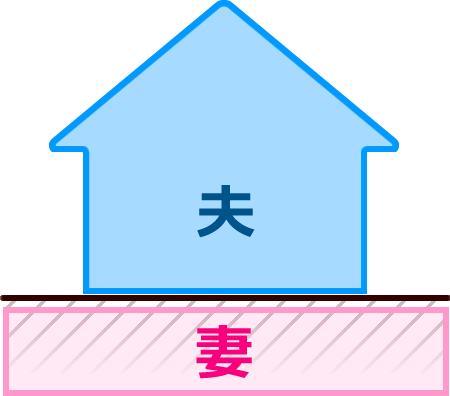

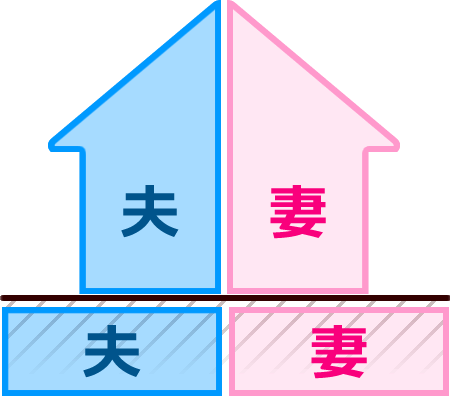

■夫婦などで同居する共有名義の住まいを売却したときの、3,000万円控除の適用ケーススタディ

- (1)土地が単独、建物共有のケース

- <a>夫は自分の持分の建物部分の譲渡益から3,000万円控除

- <b>妻は自分の持分の建物部分と土地の譲渡益から3,000万円控除

- (2)建物単独、土地共有のケース

- <a>夫は建物と自分の持分の土地の譲渡益から3,000万円控除

- <b>妻は自分の持分の土地の譲渡益部分に、<a>の3,000万円控除に残額があった場合にのみ適用される

- (3)土地単独、建物単独のケース

- <a>夫の建物の譲渡益から3,000万円控除

- <b>妻は土地の譲渡益部分に、<a>の3,000万円控除に残額があった場合にのみ適用される

- (4)土地、建物それぞれ共有のケース

- 夫、妻ともに自分の持分に応じた譲渡益に対してそれぞれ3,000万円控除が適用される

- ■3,000万円特別控除の適用要件

- ・自分が住んでいる家屋を売却するか、家屋とともにその敷地や借地を売却すること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目の年の12月31日までに売却すること

- ・売却した年の前年及び前々年にこの特例またはマイホームの買かえやマイホームの交換の特例もしくは、マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- ・売却した家屋や敷地について、収用等の場合の特別控除等、他の特例の適用を受けていないこと

- ・災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年目の年の12月31日までに売却すること

- ・住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の二つの要件にあてはまること

- ◇その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売却すること

- ◇家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場等、その他の用に供していないこと

- ・売手と買手の関係が、親子や夫婦等、特別な間柄でないこと

特別な間柄には、このほか生計を一にする親族、内縁関係にある人、特殊な関係のある法人等も含まれます。

※以上の要件は、居住用財産を譲渡した場合の他の特例も同様です。

- この他の要件としては、

- ・前年・前々年に「居住用財産の3,000万円特別控除の特例」「特定の居住用財産の買換え特例」「居住用財産を買換えた場合の譲渡損失の損益通算・繰越控除」「特定居住用財産の譲渡損失の損益通算・繰越控除」の適用を受けていないこと

- ・この特例を受けることだけを目的として入居したと認められる家屋

- ・居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- ・別荘等のように主として趣味、娯楽または保養のために所有する家屋

- 4.固定資産交換の特例

- 5.マイホームを売却した場合の特別控除と低率分離課税

- 6.特定の居住用の買いかえ特例

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2024年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved